2011年、日本の資本市場を揺るがす事件が起きました。

オリンパスの粉飾決算事件です。

株価は約2,400円から400円台へ。

わずか1カ月ほどで約80%下落。

しかし数年後、株価は4,000円水準へと回復しました。

なぜここまで暴落し、なぜ持ち直したのか。

この事件は「不祥事」と「事業価値」が必ずしも一致しないことを教えてくれます。

■ 事件の発端 ― 社長解任から始まった

2011年10月。

当時の社長、

マイケル・ウッドフォード

が突然解任されます。

彼は巨額M&Aの不透明さを取締役会に問題提起していました。

特に疑問視したのが、英国医療機器会社

ジャイラス

買収に伴う巨額のアドバイザー報酬です。

報酬は約600億円規模。

通常のM&A手数料と比べて異常な水準でした。

解任後、ウッドフォード氏は海外メディアに告発。

そこから粉飾疑惑が一気に表面化します。

市場が恐れたのは、

・上場廃止

・銀行融資停止

・巨額賠償

・経営破綻

でした。

パニック売りが始まります。

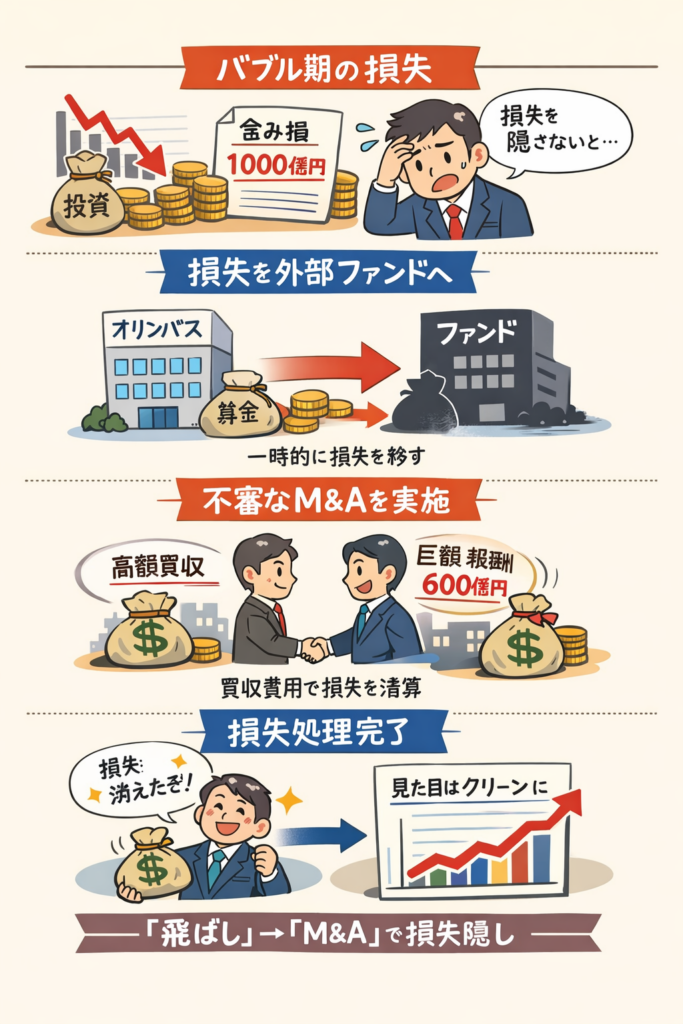

■ 粉飾の本質は「バブルの後始末」

この事件は、単純な売上水増しではありません。

本質は、

1990年代バブル期の投資損失を20年隠し続けたことです。

当時、多くの日本企業が財テクに走り、巨額の含み損を抱えました。

本来なら即時に損失処理すべきところを、オリンパスは「飛ばし」という手法で先送りしました。

■ 飛ばしとは何か

飛ばしとは、

損失を外部のファンドに一時的に移し、帳簿上から消すこと

です。

損失は消えていません。

ただ“見えなくした”だけです。

形式上は第三者に売却。

しかし実質的には資金支援や保証を通じて関与。

リスクは残り続けます。

そして最終的に、その損失を処理するために使われたのがM&Aでした。

ジャイラス買収や巨額アドバイザー報酬は、

過去に飛ばしていた損失を吸収するための「出口」だったとされています。

つまり、

・損失を消したのではない

・損失の見せ方を変えた

という構造です。

■ なぜ取締役会は止めなかったのか

当時の会長、

菊川剛

ら歴代経営陣は辞任・有罪判決を受けました。

しかし問題は「黒幕一人」ではありません。

・長年の身内中心取締役会

・情報の非対称

・年功序列文化

・過去の意思決定への自己保身

これらが絡み合い、

反対できる構造が存在しませんでした。

事件は個人の不正というより、

組織構造の問題だったのです。

■ それでも潰れなかった理由

ではなぜオリンパスは破綻しなかったのか。

答えは明確です。

内視鏡事業の圧倒的競争力。

オリンパスは1950年に胃カメラを実用化。

事件当時、世界シェアは約70%前後。

・高い技術参入障壁

・医療インフラとしての位置づけ

・消耗品ビジネスによる継続収益

・病院の切替コストの高さ

つまり、

財務は壊れていたが、事業は壊れていなかった

市場は最初、恐怖で売りました。

しかし時間が経つにつれ、事業の実力が再評価されます。

■ 株価の推移が示す市場心理

・2011年10月:2,400円前後

・2011年11月:400円台(約80%下落)

・数年後:4,000円水準

大底から約9倍。

これは投機的反発ではありません。

医療事業集中戦略とガバナンス改革が進み、

企業価値が再評価された結果です。

株価は

短期は感情

長期は収益力

を体現します。

■ 事件後の経営改革

旧体制は退陣。

社外取締役を増やし、委員会設置会社へ移行。

ガバナンス体制は抜本的に見直されました。

さらにカメラ事業を縮小し、

医療機器へ経営資源を集中。

現在のオリンパスは、ほぼ医療専業企業です。

■ この事件から学べること

① 不祥事=即企業価値ゼロではない

② 本業の競争優位は最終的に評価される

③ ガバナンスは企業価値の一部である

④ 市場は恐怖で売り、冷静さで買い戻す

オリンパス事件は、

「財務の失敗」と「事業の強さ」が分離していた稀有な例です。

暴落は恐怖。

回復は本質。

この事件を理解すると、

市場を見る視点が一段深くなります。

コメント