メディックス(331A)の決算を、アフィリエイト業界・広告業界の視点で読み解きます。

メディックスは広告代理店として売上規模だけを見ると横ばいに見えますが、粗利率とROEを見ると収益性の強さがかなりはっきり出ています。

この会社を一言で見ると

インターネット広告代理店・マーケティング支援を手がける会社です。アフィリエイト業界の記事として読むなら、単純な売上規模ではなく「広告費・送客・成果報酬・メディア運営が、どれだけ粗利と現金に変わっているか」を見るのが近道です。

まず見るべき数字

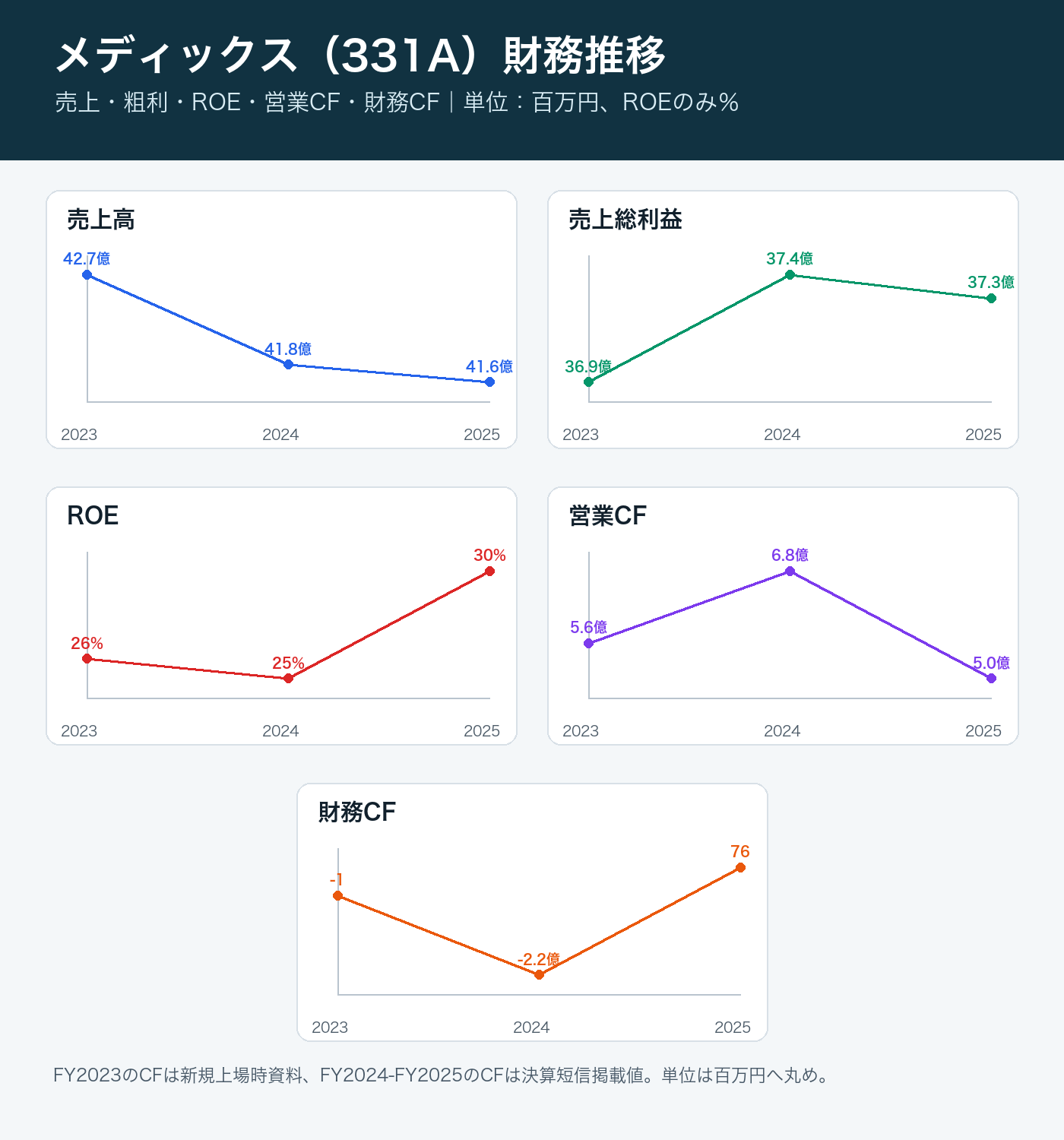

| 年度 | 売上高 | 粗利 | ROE | 営業CF | 財務CF |

|---|---|---|---|---|---|

| 2023/3 | 42.7億 | 36.9億 | 26.0% | 5.6億 | -1 |

| 2024/3 | 41.8億 | 37.4億 | 25.2% | 6.8億 | -2.2億 |

| 2025/3 | 41.6億 | 37.3億 | 29.6% | 5.0億 | 76 |

元データの単位は百万円。表中の「億」は億円換算、ROEのみ%。一部年度は取得可能データに合わせて丸めています。

決算の読みどころ

- 売上は4,273百万円、4,180百万円、4,162百万円と横ばいですが、粗利は3,700百万円前後で安定しています。

- 粗利率は約86%から約90%のレンジ。広告代理店の中でも、単なるメディア仕入れ差益より運用・改善支援の価値が大きい会社として読めます。

- ROEは25%台から29.6%へ上昇。利益水準だけでなく、資本効率もかなり高いです。

投資家・業界関係者が見落としやすい点

- 売上が横ばいのため、既存顧客依存や大型顧客の出稿減には注意が必要です。

- 上場後の成長投資やM&Aが、現在の高い粗利率を維持できるかが焦点になります。

- CF開示の年数が短いため、長期の景気耐性は今後の確認事項です。

まとめ

メディックスで見るべきは売上成長よりも、粗利率の高さと営業CFの安定性です。大手顧客の影響で売上が伸びにくい年でも、粗利と利益を維持できている点がこの会社の読みどころです。

コメント