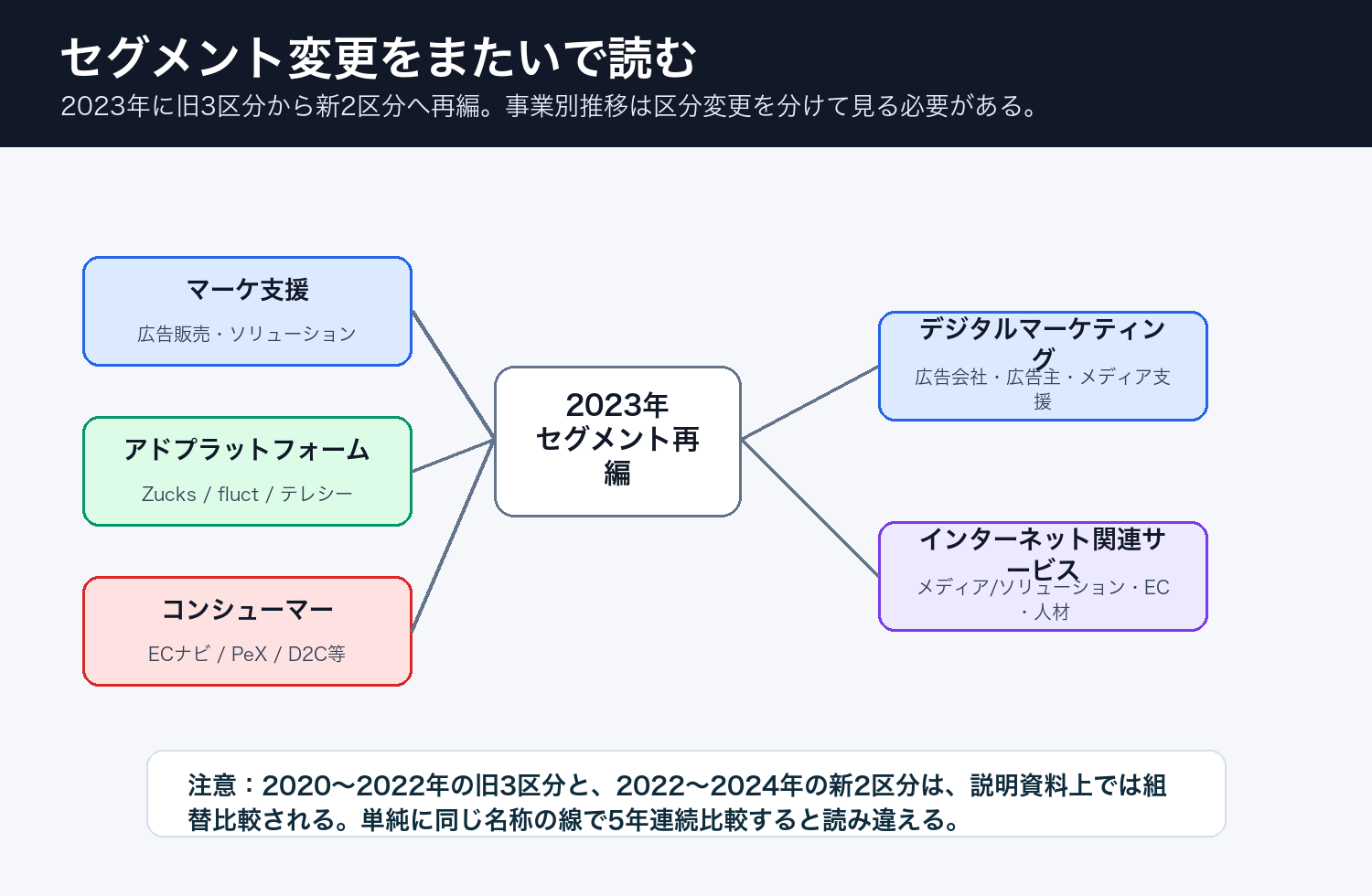

CARTA HOLDINGSの決算を読むときは、最初に注意点があります。2023年にセグメント区分が変わっているため、事業別推移を一本の線で見ると読み違えます。

この記事では、公開されている年次決算が揃う2020〜2024年12月期の決算短信と決算説明資料をもとに、全社数値、事業別推移、会社説明との整合性を確認します。2025年は上場廃止前の途中期までの開示になるため、補足として扱います。

結論:V字回復は事実。ただし「売上成長」ではなく「利益回復」と読むべき

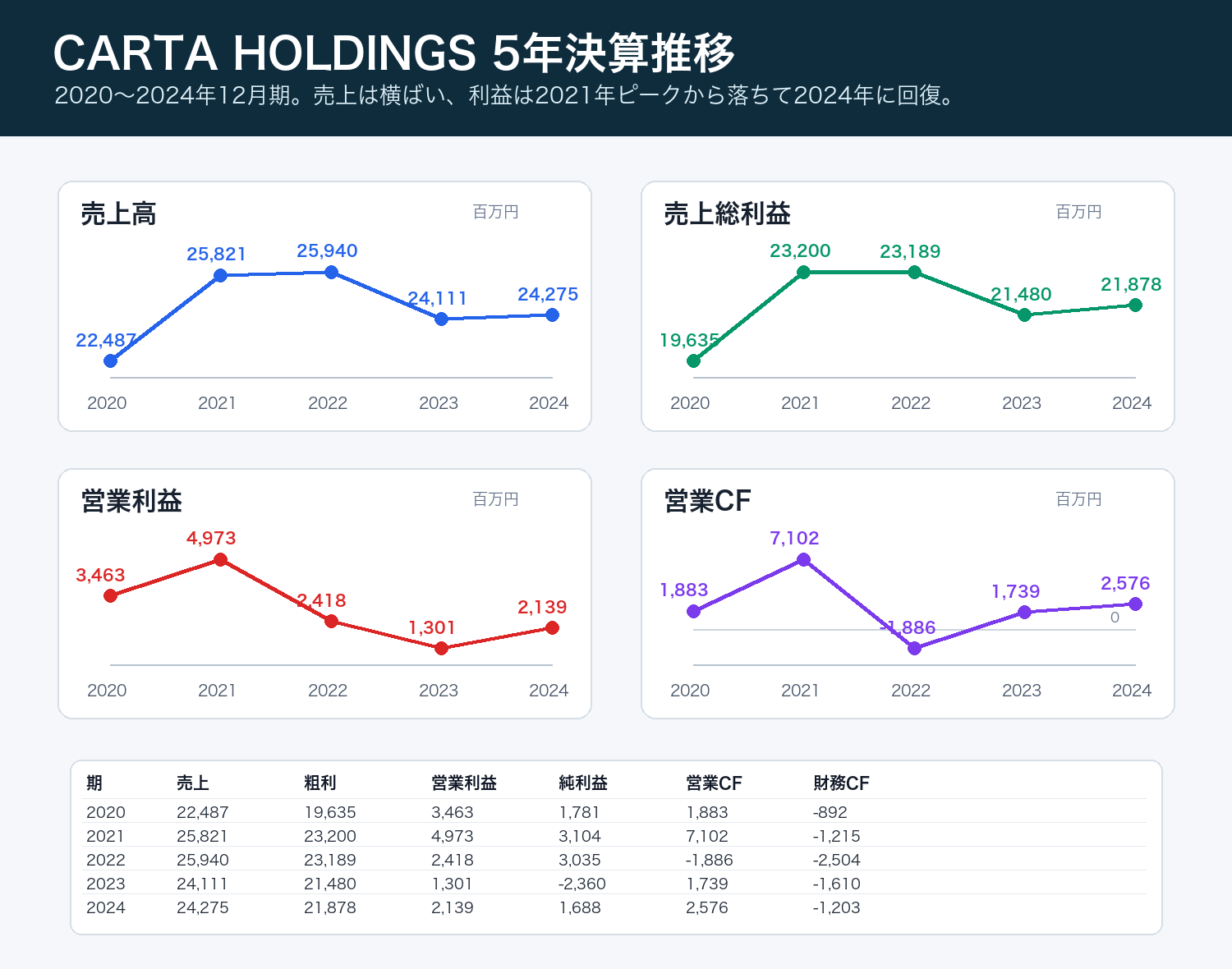

2024年12月期の営業利益は21.3億円で、2023年の13.0億円から大きく回復しました。会社説明資料の「V字回復」という表現は、営業利益を見る限り整合しています。

ただし、売上高は2023年241.1億円から2024年242.8億円で、ほぼ横ばいです。2021年、2022年の259億円台にも戻っていません。

つまりCARTAの2024年は、売上が強く伸びた回復ではなく、固定費削減、不採算事業の整理、事業ポートフォリオ改善によって利益が戻った決算です。

| 期 | 売上高 | 売上総利益 | 営業利益 | 純利益 | 営業CF | 財務CF |

|---|---|---|---|---|---|---|

| 2020 | 22,487 | 19,635 | 3,463 | 1,781 | 1,883 | -892 |

| 2021 | 25,821 | 23,200 | 4,973 | 3,104 | 7,102 | -1,215 |

| 2022 | 25,940 | 23,189 | 2,418 | 3,035 | -1,886 | -2,504 |

| 2023 | 24,111 | 21,480 | 1,301 | -2,360 | 1,739 | -1,610 |

| 2024 | 24,275 | 21,878 | 2,139 | 1,688 | 2,576 | -1,203 |

5年推移から分かること

2020年から2021年にかけて、CARTAは大きく成長しました。売上高は224.9億円から258.2億円、営業利益は34.6億円から49.7億円へ伸びています。

2022年は売上高こそ259.4億円と横ばいでしたが、営業利益は24.2億円へ半減しました。決算短信では、運用型テレビCM「テレシー」やD2C領域への先行投資、広告宣伝費の増加が要因として説明されています。

2023年はさらに厳しく、売上高は241.1億円、営業利益は13.0億円まで低下しました。主力のブランド広告領域で広告出稿が減少し、人件費や採用費も重くなりました。さらにオフィス統合・移転費用、のれん等の減損損失により、純利益は23.6億円の赤字です。

2024年は売上高こそ微増ですが、営業利益は21.3億円に回復しました。これは会社説明と整合します。ただし、2021年の営業利益49.7億円、2022年の売上259.4億円と比べると、まだピーク水準には戻っていません。

事業別推移は、セグメント変更を分けて見る

2020〜2022年は、パートナーセールス、アドプラットフォーム、コンシューマーの3区分でした。2022年には名称変更により、マーケティングソリューション、アドプラットフォーム、コンシューマーの3区分で説明されています。

2023年からは、マーケティングソリューションとアドプラットフォームが統合され、デジタルマーケティング事業となりました。コンシューマー事業はインターネット関連サービス事業へ名称変更されています。

この変更があるため、「デジタルマーケティングが5年でどう推移したか」を単純に追うことはできません。旧3区分と新2区分を分けて見る必要があります。

旧3区分:2022年の痛みは先行投資に出ている

旧3区分で見ると、2021年はかなり強い決算でした。パートナーセールスは売上116.0億円、営業利益28.2億円。アドプラットフォームも売上75.3億円、営業利益18.4億円でした。

しかし2022年は、マーケティングソリューションの営業利益が19.9億円へ低下し、アドプラットフォームも9.4億円へ低下しました。コンシューマーは売上71.8億円まで伸びたものの、営業損失5.1億円です。

ここは会社説明と数字が噛み合っています。テレシー、D2C、ゲームなどへの投資は、売上拡大や将来成長の説明としては理解できますが、2022年の営業利益には明確にマイナスとして出ています。

新2区分:2024年の回復は利益改善が中心

新2区分で見ると、デジタルマーケティング事業は2022年の売上188.4億円、営業利益29.4億円から、2023年には売上169.3億円、営業利益8.9億円へ大きく落ちました。

2024年は営業利益17.1億円まで戻りましたが、売上は162.4億円でさらに減少しています。つまり、デジタルマーケティング事業の2024年回復は、売上成長ではなく利益率改善として読むべきです。

一方、インターネット関連サービス事業は2022年に営業損失5.2億円でしたが、2023年に4.1億円の黒字、2024年に4.3億円の黒字となりました。売上も71.0億円、71.8億円、80.4億円と伸びています。こちらは事業として改善している読み方ができます。

会社説明と数字に矛盾はあるか

| 説明・見え方 | 判定 | 数字との照合 |

|---|---|---|

| 2024年はV字回復 | 一部妥当 | 営業利益は13.0億円から21.3億円へ回復。ただし売上はほぼ横ばいで、回復の主因は固定費削減と収益構造改善。 |

| 広告市場は成長している | 市場は正しい | 市場成長は事実。ただしCARTAのデジタルマーケティング売上は2022年比で縮小しており、市場成長をそのまま取り込めてはいない。 |

| 事業別に見ると再成長している | 分解が必要 | インターネット関連サービスは2024年に伸長。一方、デジタルマーケティングは2023年に大きく落ち、2024年も売上は減少。 |

| 2025年も回復基調 | 要確認 | 2025年1Qは全社増収増益。ただしメディア向けはCPM下落で減収と説明されており、広告市況リスクは残る。 |

| ドコモ・電通連携で成長余地 | 未検証 | 戦略的には筋があるが、2024年までの年次決算にはまだ反映されていない。上場廃止後の実績確認が必要。 |

結論として、会社説明に明確な矛盾は多くありません。ただし、強調されている言葉をそのまま受け取ると読み違えます。

「V字回復」は営業利益では正しいです。しかし、売上高は横ばいで、デジタルマーケティング事業の売上は減少しています。回復の中身は、売上成長よりもコスト削減と構造改革です。

「インターネット広告市場は成長している」という前提も正しいです。ただし、その市場成長をCARTAがそのまま取り込めているわけではありません。2023年の落ち込みは、ブランド広告領域の広告出稿減少、採用・人件費増、減損損失が重なっています。

2025年1Q資料では、広告会社・クライアント向けは順調な一方、メディア向けはCPM単価下落で前年同四半期比36%減と説明されています。これは、CARTAが広告流通の複数地点を押さえる会社である一方、メディア側の広告単価には影響を受けることを示しています。

見るべきポイント

CARTAを今後見るなら、まずデジタルマーケティング事業の売上が再成長に戻るかを確認すべきです。2024年は利益改善が先行しましたが、売上はまだ戻っていません。

次に、インターネット関連サービス事業が継続的に黒字を積み上げられるかです。2022年の赤字から黒字化し、2024年も売上を伸ばしたため、この領域は改善が見えています。

最後に、ドコモ・電通・D2Cとの連携です。これは戦略としては筋がありますが、2020〜2024年の年次決算にはまだ十分に反映されていません。上場廃止後は、単独上場会社としての開示が薄くなる可能性があるため、ドコモ側や電通側の資料でどこまで追えるかが課題になります。

まとめ

CARTA HOLDINGSの5年決算は、単純な成長ストーリーではありません。

2021年に利益ピークを作り、2022年に先行投資で利益が落ち、2023年に広告出稿減と減損で底を打ち、2024年に構造改革で利益を戻した流れです。

会社説明の「V字回復」は、営業利益では整合します。ただし、売上成長による回復ではありません。事業別に見ると、デジタルマーケティングは売上が戻っておらず、インターネット関連サービスが改善しています。

アフィリエイト業界・ネット広告業界の記事としてCARTAを見るなら、成果報酬広告だけではなく、広告主側、広告会社側、メディア側、データ活用のすべてを横断する会社として読むべきです。そして決算では、セグメント変更を踏まえたうえで、売上成長と利益改善を分けて見る必要があります。

コメント