じげん(3679)の決算を、アフィリエイト業界・広告業界の視点で読み解きます。

じげんは求人・住まい・車など複数領域の送客メディアを束ねる会社です。アフィリエイト的な成果課金モデルを見るなら、売上成長より営業CFの積み上がりが本丸です。

この会社を一言で見ると

ライフサービス領域の送客メディア・マッチングプラットフォームを手がける会社です。アフィリエイト業界の記事として読むなら、単純な売上規模ではなく「広告費・送客・成果報酬・メディア運営が、どれだけ粗利と現金に変わっているか」を見るのが近道です。

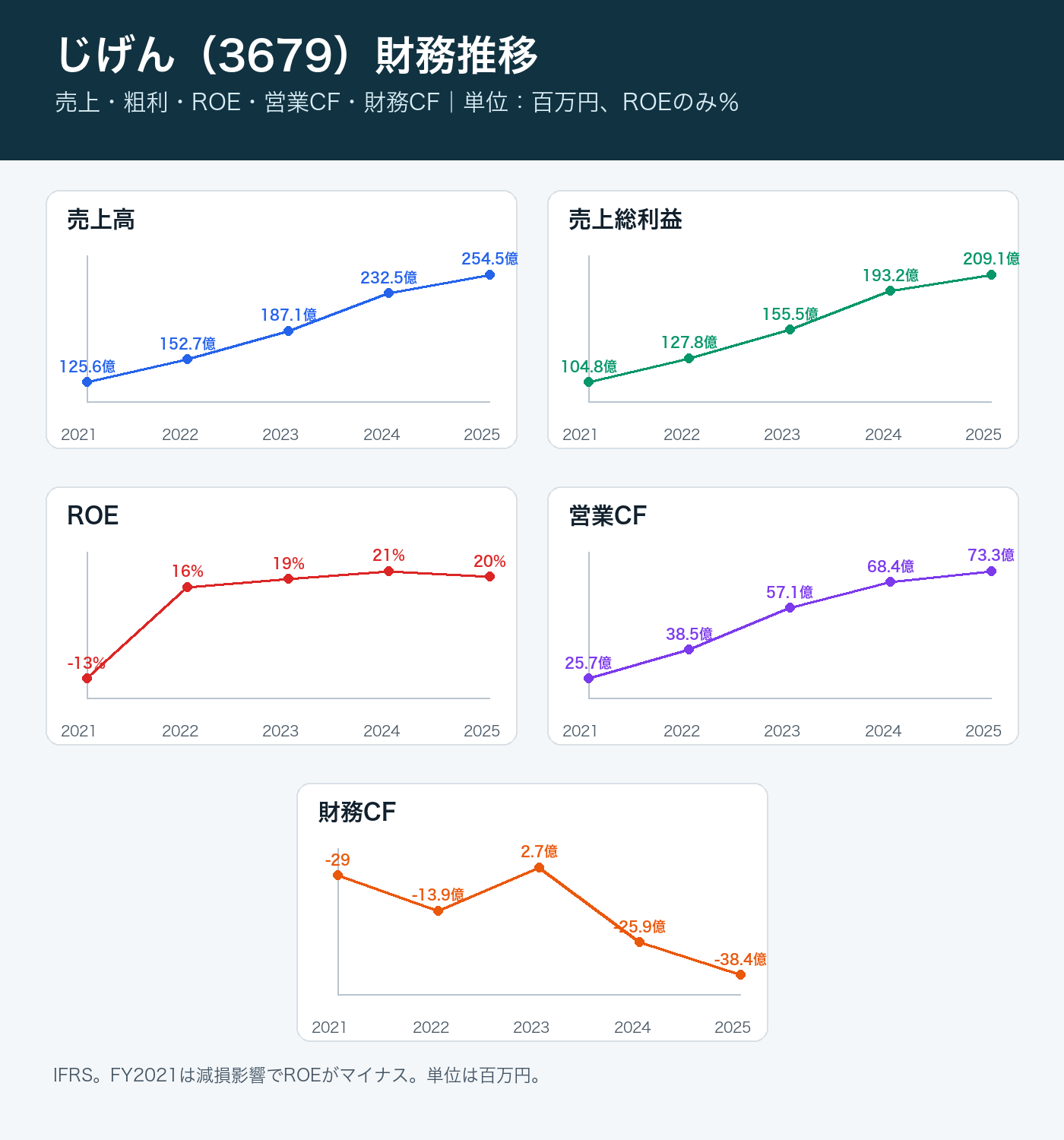

まず見るべき数字

| 年度 | 売上高 | 粗利 | ROE | 営業CF | 財務CF |

|---|---|---|---|---|---|

| 2021/3 | 125.6億 | 104.8億 | -13.4% | 25.7億 | -29 |

| 2022/3 | 152.7億 | 127.8億 | 16.2% | 38.5億 | -13.9億 |

| 2023/3 | 187.1億 | 155.5億 | 18.9% | 57.1億 | 2.7億 |

| 2024/3 | 232.5億 | 193.2億 | 21.4% | 68.4億 | -25.9億 |

| 2025/3 | 254.5億 | 209.1億 | 19.6% | 73.3億 | -38.4億 |

元データの単位は百万円。表中の「億」は億円換算、ROEのみ%。一部年度は取得可能データに合わせて丸めています。

決算の読みどころ

- 売上は12,564百万円から25,450百万円へ5年で約2倍。領域分散とM&Aが効いています。

- 粗利率は80%台前半を維持しており、送客・メディア型の高粗利構造が続いています。

- 営業CFは2,567百万円から7,331百万円へ増加。利益が現金化されている点が強いです。

投資家・業界関係者が見落としやすい点

- 成長にM&Aが絡むため、投資CFと減損リスクは常に確認が必要です。

- 求人・住まい・車など景気影響を受ける領域があるため、領域別の伸びを分けて見る必要があります。

- 自社株買い・配当・借入返済で財務CFが大きく動くため、株主還元と成長投資のバランスを追うべきです。

まとめ

じげんは、売上・粗利・営業CFがそろって伸びる優等生型です。M&Aで投資CFが振れる会社なので、営業CFの強さと財務CFの使い方をセットで追うと、事業の健全性が見えます。

コメント