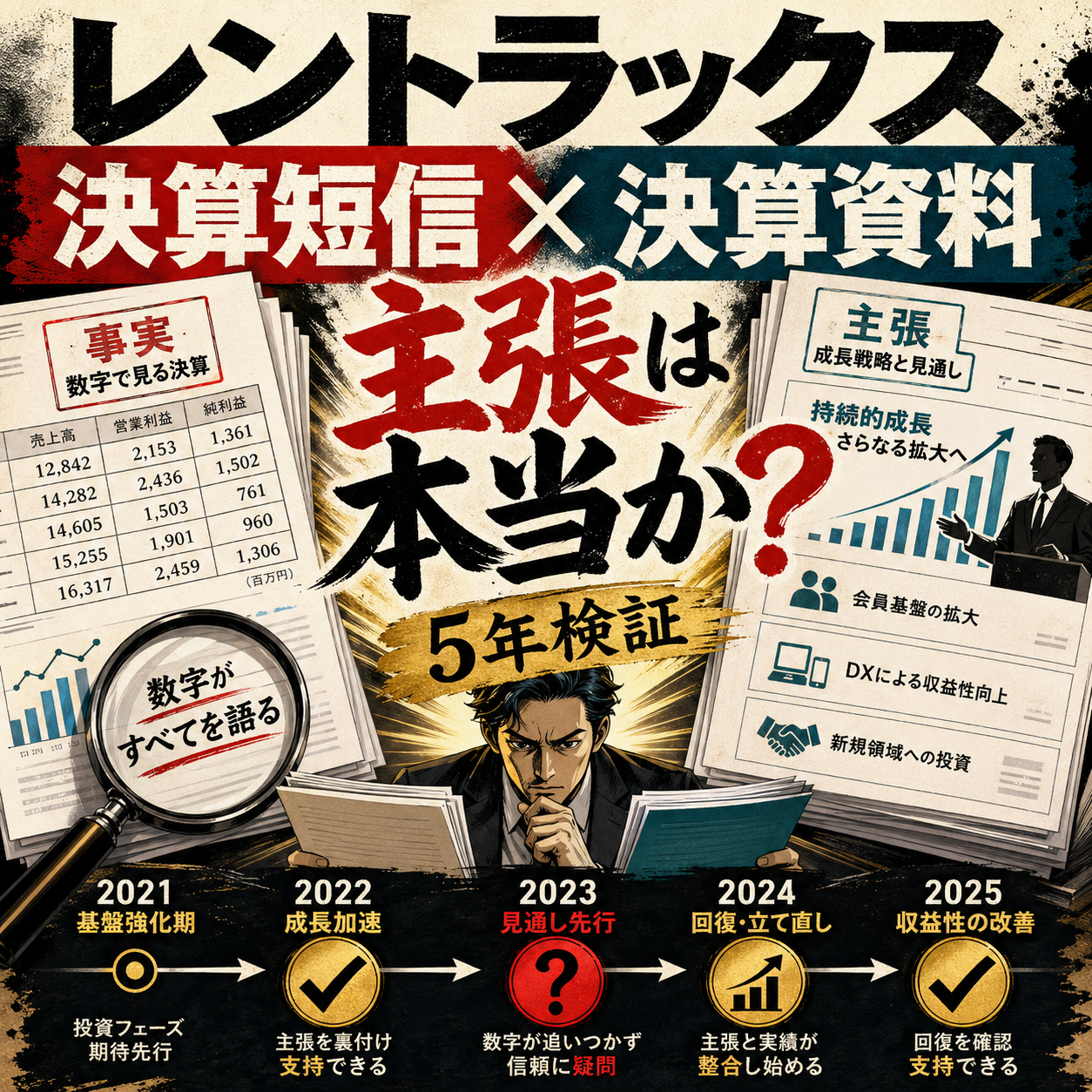

決算短信は会社が出した数字の事実で、決算説明資料はその数字をどう見てほしいかという主張です。面白いのは、この2つを重ねると、単なる業績推移よりもずっとはっきり、その会社の説明がどれくらい信用できるかが見えてくることです。

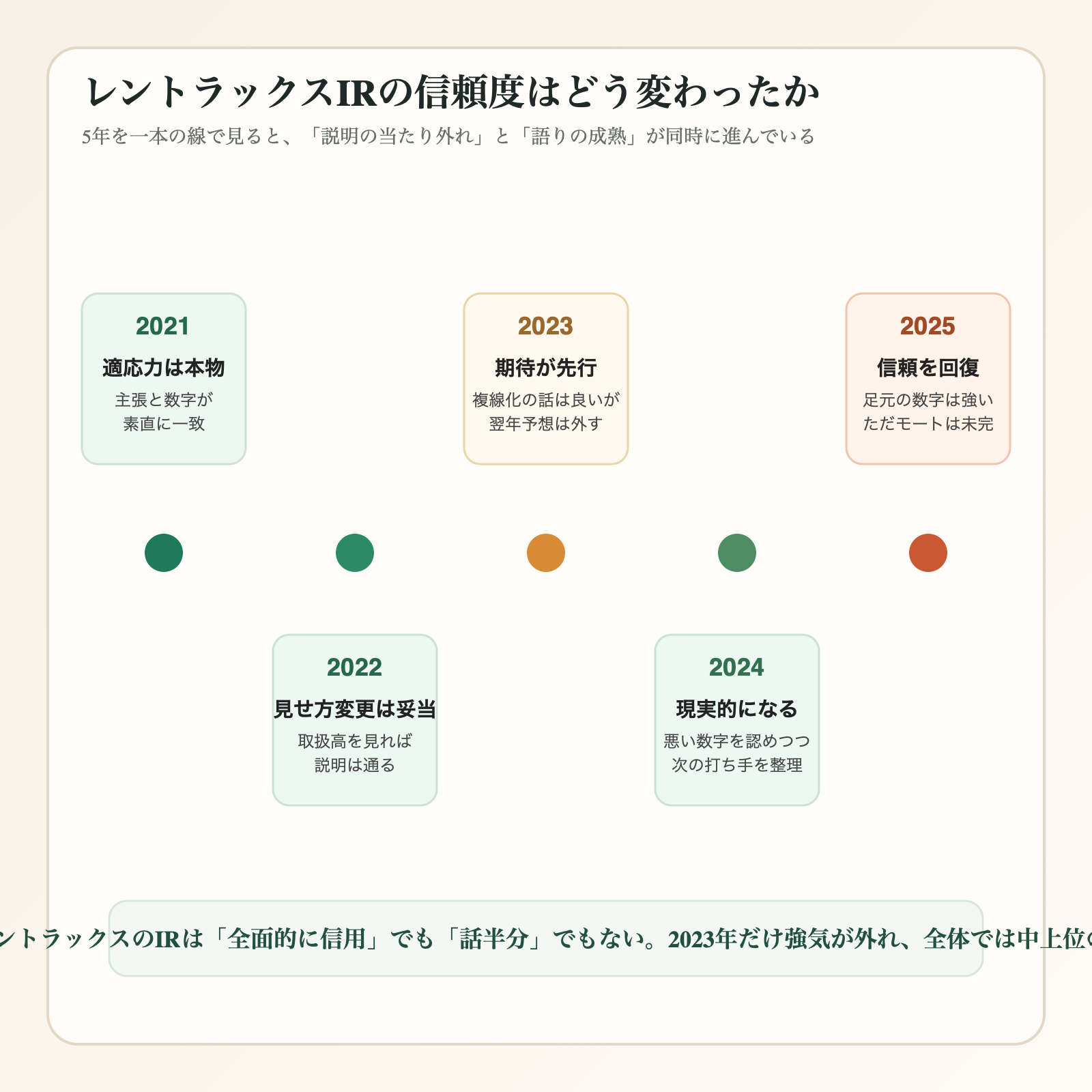

レントラックスを2021年3月期から2025年3月期まで追うと、この会社の説明はおおむね筋が通っています。ただし、ずっと完璧だったわけではありません。2022年3月期の「売上高ではなく取扱高で見てほしい」はかなり妥当でしたが、2023年3月期の強気ストーリーは翌年の数字で崩れた。一方で2024年3月期は悪化をきちんと説明し、その後の2025年3月期の回復で一定の信頼を取り戻しています。つまりこの5年は、レントラックスのIRが“使える年”と“割り引いて読むべき年”を見分ける練習帳になっています。

まず結論

- 2021年3月期と2022年3月期の主張は、決算短信の数字でかなり素直に裏づけられます。とくに2022年3月期の「取扱高で見てほしい」は、見せ方ではなく実態説明として妥当です。

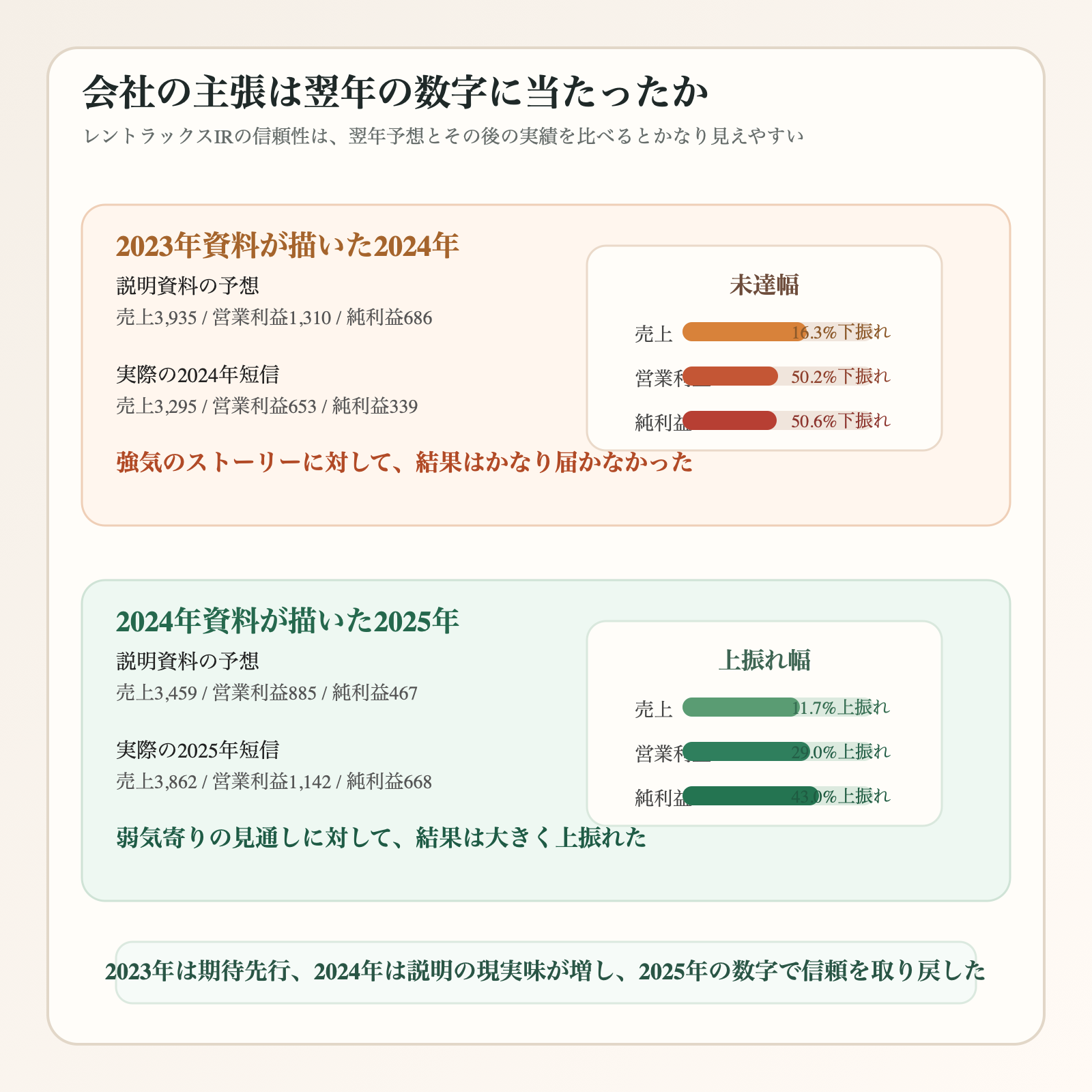

- 2023年3月期は、広告事業とGROWTH POWERの複線成長という物語自体は理解できる一方、翌2024年3月期の予想が大きく未達に終わっており、この年の説明はかなり強気寄りでした。

- 2024年3月期は業績悪化をきちんと認めながら成長戦略を並べており、その説明はその場では慎重に読むべきでしたが、2025年3月期の大幅回復で後から一部が肯定されています。

- 2025年3月期の「競争優位の証明」という主張は、営業利益1,142百万円、純利益668百万円、営業キャッシュフロー1,579百万円という強い数字でかなり支えられています。ただし、モートが本物かどうかは1年の好業績だけでは断定できません。

- 総合すると、レントラックスのIRは“全面的に鵜呑み”にするほどではないが、“話半分”で切るほどでもない。2023年だけは強めに割り引き、他の年は比較的信頼して読める、というのがこの5年の結論です。

図解で見る 5年分の検証結果

年ごとの主張と判定

翌年予想は当たったか

信頼度の変遷

そもそも 何をもって「信頼できる主張」と判断するのか

この記事では、決算短信の数字を事実認定の土台に置き、決算説明資料の主張を3つの基準で見ています。ひとつ目は、その年の数字と整合しているか。ふたつ目は、翌年以降の実績で裏づけられたか。みっつ目は、主張が強いわりに、都合の悪い数字を薄く扱っていないかです。

この見方をすると、レントラックスのIRは毎年同じ質ではありません。むしろ、どの年に会社が強気で、どの年に現実的だったかがかなりはっきり分かれます。

2021年3月期 適応力を語った説明は、数字でほぼそのまま支持できる

2021年3月期の決算短信では、インターネット広告媒体費が前年比105.6%と堅調に成長する中、レントラックスが金融、自動車買取、引越、エステ、転職求人、士業、不動産関連など既存ジャンルへの注力を継続したと説明しています。その結果、売上高は12,350百万円、営業利益は475百万円でした。

一方、決算説明資料では、コロナ下でも需要が動くジャンルへ柔軟に寄せられる会社として自社を描いています。この年は、主張と事実のズレがかなり小さい。少なくとも「環境変化に適応できる会社」という説明は、数字でほぼ素直に肯定してよいと思います。

2022年3月期 「売上高ではなく取扱高で見てほしい」は言い訳ではなく、かなり妥当

2022年3月期は、見た目の売上高が12,350百万円から2,455百万円へ急減しているため、ここだけ切り取ると非常に誤読されやすい年です。ただ決算短信には、収益認識基準の適用により前期比をそのまま示せないこと、そして参考値として取扱高16,713百万円(前年比35.3%増)を見るべきことが明記されています。営業利益も793百万円、ROEも17.8%まで伸びています。

決算説明資料は、この年から「売上高の見え方が変わったので、事業の実態は取扱高で見てほしい」と語り始めます。これは都合のいい言い換えというより、実際に短信の数字で裏づけられる説明です。2022年3月期のIRは、この5年でもっとも信用しやすい年のひとつです。

2023年3月期 いちばん注意して読むべきなのはこの年

2023年3月期の決算短信だけを見ると、売上高3,296百万円、営業利益1,096百万円とかなり良い年です。成果報酬型広告サービスに加え、中古建設機械マーケットプレイス関連事業も存在感を増し、説明資料がGROWTH POWERを前面に出したくなるのも自然です。

ただし、ここで一段冷静に見る必要があります。まず同じ短信で、親会社株主に帰属する当期純利益は198百万円、ROEは7.2%にとどまっています。営業段階では強いのに、最終利益と資本効率の質感はそれほど強くない。さらにもっと重要なのは、2023年の説明資料が2024年3月期の予想として、売上3,935百万円、営業利益1,310百万円、純利益686百万円というかなり強い数字を出していたことです。

ところが実際の2024年3月期は、売上3,295百万円、営業利益653百万円、純利益339百万円でした。つまり2023年資料の物語は、事業の複線化という方向性まではよくても、成長スピードの見立てはかなり外していた。レントラックスのIRを読むうえで、最も割り引いて読むべきなのはこの年です。

2024年3月期 悪化を認めたうえでの説明は、その後の数字でかなり救われた

2024年3月期の決算短信は、売上高3,295百万円でほぼ横ばい、営業利益653百万円で前年比40.4%減という、かなり重い内容です。一方で営業キャッシュフローは626百万円を確保しており、完全に崩れたわけではありません。

決算説明資料はこの年、悪い数字を隠そうとはしていません。2025年3月期の事業計画では、SNS・動画プラットフォーム等の掲載媒体の多様化、有力なパートナーサイト運営者への営業強化、需要の高い広告ジャンルへのアプローチ強化、海外販路の拡大など、打ち手をかなり細かく言語化しています。ここで大事なのは、この主張をその場で全面肯定するのではなく、「説明は筋がいいが、証明はまだ先」と読むことでした。

そして、その答え合わせが2025年3月期です。実際には売上3,862百万円、営業利益1,142百万円、純利益668百万円まで回復しています。2024年の説明は、その場では慎重に扱うべきでしたが、翌年の数字でかなり救われた。結果論も含みますが、この年のIRは2023年よりずっと誠実だったと見ていいと思います。

2025年3月期 競争優位の主張はかなり強くなったが、まだ“完全証明”ではない

2025年3月期の決算短信はかなり強いです。売上高3,862百万円、営業利益1,142百万円、純利益668百万円、ROE20.0%、営業キャッシュフロー1,579百万円と、足元の事業の勢いは明確に戻っています。成果報酬型広告サービス事業も中古建設機械マーケットプレイス関連事業も伸びています。

決算説明資料はさらに踏み込み、競合環境の比較を出し、「当社は現状クローズド型ASP唯一の上場会社として信頼度高」とまで言っています。ここは確かに、2025年の数字がかなり支えています。営業利益率も高く、キャッシュ創出力も強いので、単なる雰囲気トークではありません。

ただし、この主張をそのまま“完全に証明されたモート”とまでは言い切れません。理由は単純で、1年の好業績と競合比較だけでは、景気変動や広告主構成の変化を超えて勝ち続ける耐久力まではまだ測れないからです。2025年のIRはかなり信頼できるが、モートについては次の数年で見極めるべき、というのがちょうどいい距離感です。

5年通しで見ると レントラックスのIRはどれくらい信頼できるのか

私なら、レントラックスのIRの信頼度は「中の上」と評価します。数字の悪い年に完全に逃げる会社ではなく、2024年のように悪化を認めて次の戦略を出してくる点は評価できますし、2022年の会計基準変更に関する説明もかなり妥当でした。

一方で、2023年のように物語が先に走る年があるのも事実です。だからこの会社のIRは、毎年同じ温度で読むべきではありません。2021年と2022年は比較的素直に読める。2023年は強気を割り引く。2024年は半信半疑で待つ。2025年は数字でかなり取り戻したが、競争優位の永続性はまだ保留。この読み方がいちばんしっくりきます。

読者として次に見るべきポイント

- 2026年3月期以降、2025年に強く語った「クローズド型ASPの優位」が利益率とキャッシュ創出力で継続するか。

- GROWTH POWERを含む複線化ストーリーが、再び期待先行ではなく、安定して利益に落ちるか。

- 会社の予想精度が2023年型に戻るのか、それとも2024年以降の現実路線に定着するのか。

- 営業利益だけでなく、純利益とROEの質感まで伴って伸び続けるか。

コメント