売れるネット広告社グループ(9235)の決算を読むときに、最初に気をつけたいのは「売上が増えたか」だけで判断しないことです。

2025年7月期は、会社が説明する通り、売上高・売上総利益ともに過去最高です。ここだけを見ると強い回復に見えます。

ただし、数字を分解すると見え方は変わります。過去最高の大きな要因は、2024年8月に子会社化したJCNTによるグローバル情報通信事業の連結です。従来の中核だったD2C支援事業だけで過去最高を更新したわけではありません。

この記事では、過去5年間の決算短信・決算説明資料・IPO時開示資料をもとに、売上、粗利、営業利益、セグメント推移を並べ、会社の主張と数字に矛盾がないかを確認します。

結論:会社説明は大筋で正しいが、読み手は中身を分けて見るべき

結論から言うと、売れるネット広告社の会社説明は、数字と完全に矛盾しているわけではありません。

「売上高・売上総利益が過去最高」「第4四半期単体で上場後初の営業黒字」「事業多角化が進んだ」という説明は、開示数字と整合しています。

一方で、投資家や業界関係者が読むときは、次の点を分ける必要があります。

- 2025年の過去最高は、D2C支援事業だけで作った数字ではない

- D2C支援事業は第4四半期に黒字化したが、通期ではまだ赤字

- 2026年7月期の黒字化計画は、営業利益14百万円と余裕が薄い

- Ureru100構想は、現時点の有機成長だけでは説明しづらく、M&A前提の構想として読むべき

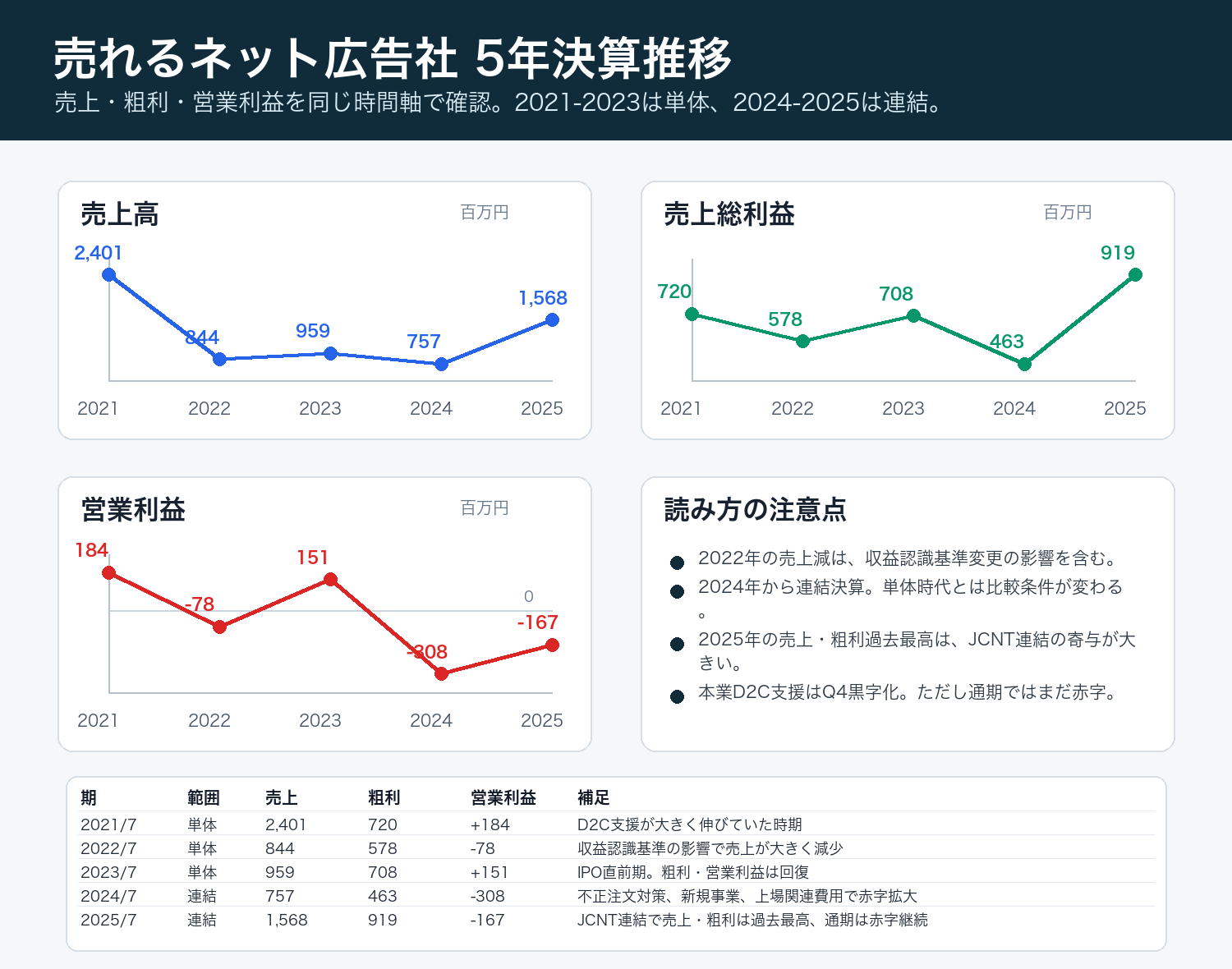

5年推移:売上だけで見るとミスリードしやすい

| 期 | 会計範囲 | 売上高 | 売上総利益 | 営業利益 | 読み方 |

|---|---|---|---|---|---|

| 2021/7 | 単体 | 2,401百万円 | 720百万円 | +184百万円 | D2C支援が大きく伸びていた時期 |

| 2022/7 | 単体 | 844百万円 | 578百万円 | -78百万円 | 収益認識基準の影響で売上が大きく減少 |

| 2023/7 | 単体 | 959百万円 | 708百万円 | +151百万円 | IPO直前期。粗利・営業利益は回復 |

| 2024/7 | 連結 | 757百万円 | 463百万円 | -308百万円 | 不正注文対策、新規事業、上場関連費用で赤字拡大 |

| 2025/7 | 連結 | 1,568百万円 | 919百万円 | -167百万円 | JCNT連結で売上・粗利は過去最高、通期は赤字継続 |

2021年7月期の売上高は24.0億円でした。そこから2022年7月期に8.4億円へ急減していますが、ここには収益認識基準の変更が含まれます。代理人取引の表示が総額から純額へ変わったことで、売上高と売上原価が大きく下がりました。

そのため、2022年の売上減だけを見て「需要が消えた」と判断するのは不正確です。粗利を見ると、2022年は5.8億円、2023年は7.1億円まで戻っています。

一方で、2024年7月期は連結決算へ移行し、売上7.6億円、粗利4.6億円、営業損失3.1億円となりました。ここは収益認識の話だけではなく、D2C支援事業の不正注文対策、新規事業、自社D2C、上場関連費用などが重なった赤字です。

2025年7月期は売上15.7億円、粗利9.2億円まで伸びました。数字としては過去最高ですが、この増加を「従来のD2C支援事業が完全復活した」と読むのは早いです。

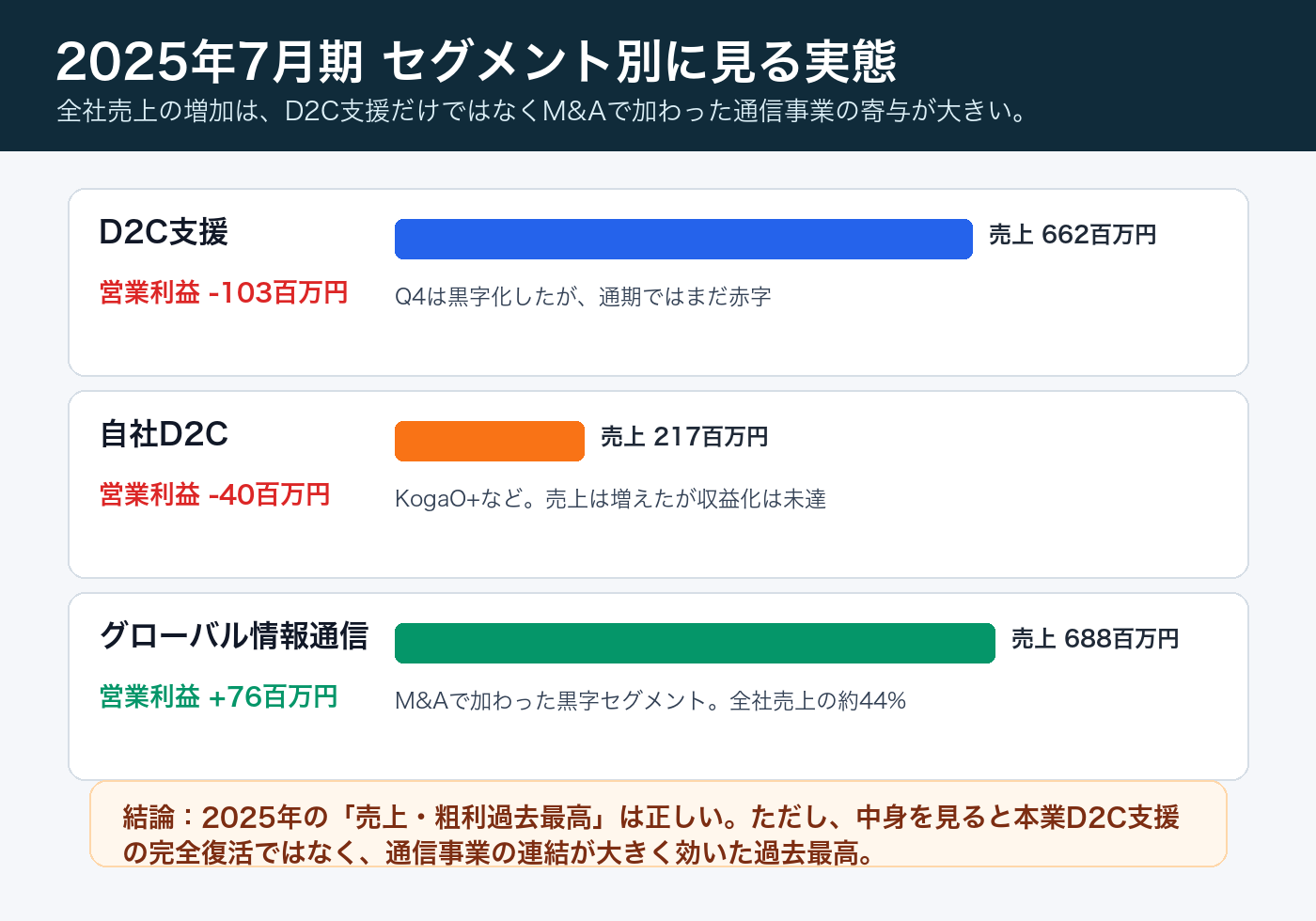

2025年の中身:D2C支援よりも通信事業の存在感が大きい

| 2025年7月期セグメント | 売上高 | 営業利益 | 読み方 |

|---|---|---|---|

| D2C支援 | 662百万円 | -103百万円 | Q4は黒字化したが、通期ではまだ赤字 |

| 自社D2C | 217百万円 | -40百万円 | KogaO+など。売上は増えたが収益化は未達 |

| グローバル情報通信 | 688百万円 | +76百万円 | M&Aで加わった黒字セグメント。全社売上の約44% |

2025年7月期のセグメントを分けると、最も重要な変化はグローバル情報通信事業です。売上高は6.9億円、セグメント営業利益は0.76億円。全社売上15.7億円のうち約44%を占めます。

つまり、2025年の増収は、D2C支援事業の再成長だけでは説明できません。M&Aで加わった通信事業が、売上・利益の両面で大きく効いています。

一方、中核のD2C支援事業は、売上6.6億円、セグメント損失1.0億円です。第4四半期単体では売上2.1億円、営業利益0.43億円と黒字化していますが、通期で見るとまだ赤字です。

このため、「D2C支援が回復してきた」という会社説明は一部妥当です。ただし、「すでに通期で稼ぐ事業に戻った」とまでは言えません。

不正注文対策は、短期CVより広告主利益を優先した施策

売れるネット広告社の説明で重要なのが、2024年7月期に実施した不正注文対策です。

D2C通販では、初回限定価格、定期初回割引、クーポンなどを使って新規顧客を獲得します。ただし、転売目的の注文、初回価格の繰り返し悪用、架空住所、いたずら注文、クレジットカード不正などが増えると、広告主は広告費と商品原価を負担しただけで、LTVが伸びない赤字注文を抱えることになります。

不正注文対策を強めると、短期的には注文フローが重くなり、CV率は下がりやすくなります。実際、2024年7月期のメディアプラットフォームはこの影響を受けました。

ただ、これは会社の方向性としては筋が通っています。売れるネット広告社が広告主に提供したい価値は、単なる注文数ではなく、広告主の利益につながる注文です。短期CVを削ってでも不正注文を減らす判断は、D2C支援会社としての顧客利益に沿っています。

会社の主張と数字を照合する

| 会社説明・市場で見えやすいポイント | 判定 | 数字との照合 |

|---|---|---|

| 売上高・売上総利益は過去最高 | 妥当 | 2025年7月期は売上15.7億円、粗利9.2億円。数字上は過去最高。ただし増加の主因はJCNT連結で、本業D2C支援の完全復活とは別。 |

| D2C支援は回復傾向 | 一部妥当 | Q4単体は売上2.1億円、営業利益0.43億円で黒字。ただし通期は売上6.6億円、セグメント損失1.0億円。 |

| 事業多角化は順調 | 妥当 | グローバル情報通信が売上6.9億円、営業利益0.76億円。全社の赤字縮小に実際に寄与。 |

| 2026年7月期に黒字化 | 要検証 | 会社計画は営業利益0.14億円。改善幅は大きいが、黒字幅が薄く、D2C支援の利益回復が前提。 |

| Ureru100構想 | 未検証 | 現状の有機成長だけでは説明しづらい。M&A、PMI、資金調達が計画通り進むかが前提。 |

会社の説明と数字を照合すると、明確な矛盾は多くありません。問題は、説明が間違っているかどうかではなく、読み手が「どの事業が伸びたのか」を分けて読めるかです。

2025年7月期の売上高・粗利過去最高は事実です。しかし、その中身は、従来のD2C支援事業の完全回復ではなく、M&Aで加わったグローバル情報通信事業の寄与が大きい構造です。

第4四半期単体での営業黒字も事実です。D2C支援事業とグローバル情報通信事業がともに黒字化しており、赤字縮小の流れは確認できます。ただし、通期では営業損失1.67億円です。黒字化した四半期をもって、通期の収益力が安定したと判断するには早いです。

2026年7月期計画:黒字化は見えるが、余裕は薄い

会社は2026年7月期について、売上高18.8億円、売上総利益12.2億円、営業利益0.14億円を計画しています。

計画上は黒字転換です。D2C支援事業は売上8.3億円、営業利益1.62億円を見込み、メディアプラットフォーム、越境EC、AIマーケティングなどの伸びも織り込んでいます。

ただし、全社営業利益は14百万円です。セグメント利益の合計は伸びる計画ですが、共通費や新規事業投資を加味すると、最終的な営業利益の黒字幅はかなり薄いです。

ここは注意が必要です。D2C支援事業の回復が少し遅れる、通信事業の利益が想定を下回る、自社D2Cの赤字が残る、AI・新規事業投資が膨らむ。このどれかが起きるだけで、営業利益14百万円の黒字計画は簡単に崩れます。

Ureru100構想は、現在地とは距離がある

同社は将来構想として、売上100億円規模を目指す「Ureru100」を掲げています。

この目標は、現在の売上15.7億円から見るとかなり大きいです。2026年7月期計画の18.8億円に対しても、約5倍以上の距離があります。

そのため、Ureru100は既存事業の自然成長だけで達成する計画というより、M&A、PMI、資金調達、新規事業の複合で実現を狙う構想として読むべきです。

ここに矛盾があるわけではありません。ただし、現時点の決算数字だけで十分に裏付けられているとも言えません。今後見るべきは、買収後の利益貢献、のれん償却を含めた収益性、営業キャッシュフロー、追加資金調達の希薄化リスクです。

この記事の見立て

売れるネット広告社の5年決算から見えるのは、単純なV字回復ではありません。

2021年の高売上、2022年の収益認識基準変更、2023年のIPO前回復、2024年の赤字拡大、2025年のM&Aによる売上・粗利過去最高。この流れを並べると、同社は「D2C支援一本足の会社」から「D2C支援、通信、自社D2C、新規事業を組み合わせる会社」へ変わりつつあります。

会社の主張は大筋で数字と合っています。ただし、読み手が押さえるべきポイントは、過去最高売上そのものではなく、どの事業が稼ぎ、どの事業がまだ赤字で、2026年の黒字化にどれだけ余裕があるかです。

次の決算で見るべきは、D2C支援事業が通期で黒字に戻るか、グローバル情報通信事業の利益が維持できるか、自社D2Cの赤字が止まるか、そして営業キャッシュフローが改善するか。この4点です。

コメント