アフィリエイトASPの老舗として知られるインタースペースですが、過去5年の決算短信を通して見ると、単なる「広告会社」ではなくなりつつあります。

いま同社が進めているのは、

- 主力ASP「アクセストレード」の競争力を維持すること

- ストアフロントの継続課金サービスを育てること

- 自社メディアを広告依存だけでなく課金でも稼げる形に変えること

- 海外事業を整理しながら、勝てる地域に資源を寄せること

という動きです。

この記事では、2021年9月期から2025年9月期までの決算短信をもとに、インタースペースがこの5年で何をしてきたのかを、数値と図解でわかりやすく整理します。

まず結論。インタースペースは「売上を追う会社」より「質の高い収益を積み上げる会社」に変わろうとしている

決算短信を通して見えてくる大きな流れは、次の3つです。

- 2021年までは広告案件、とくに金融系やママスタのPV成長が業績を支えた

- 2022年から2023年にかけては利益水準が高かったが、広告単価下落や大型案件停止で減速感が出た

- 2024年から2025年は、利益を一度落としてでも、ストック収益や課金モデルを育てる方向へ舵を切っている

ポイントは、足元の増収減益だけを見ると弱く見える一方で、会社としては次の収益源を作るための布石をかなり明確に打っていることです。

特に決算短信の本文では、以下の動きが繰り返し出てきます。

- ストアフロントの「ポケットバックアップ」「ダレカナブロック」の会員増

- 「SiteLead」周辺のマーケティングソリューション強化

- 「ママスタ」の広告依存から、会員向け課金サービスへの展開

- 海外ではインドネシアを軸にしつつ、マレーシア清算・シンガポール休止で再編

つまり、インタースペースは広告枠販売だけで利益を作るモデルから、継続課金と会員基盤を持つモデルへ少しずつ重心を移している、と読むのが自然です。

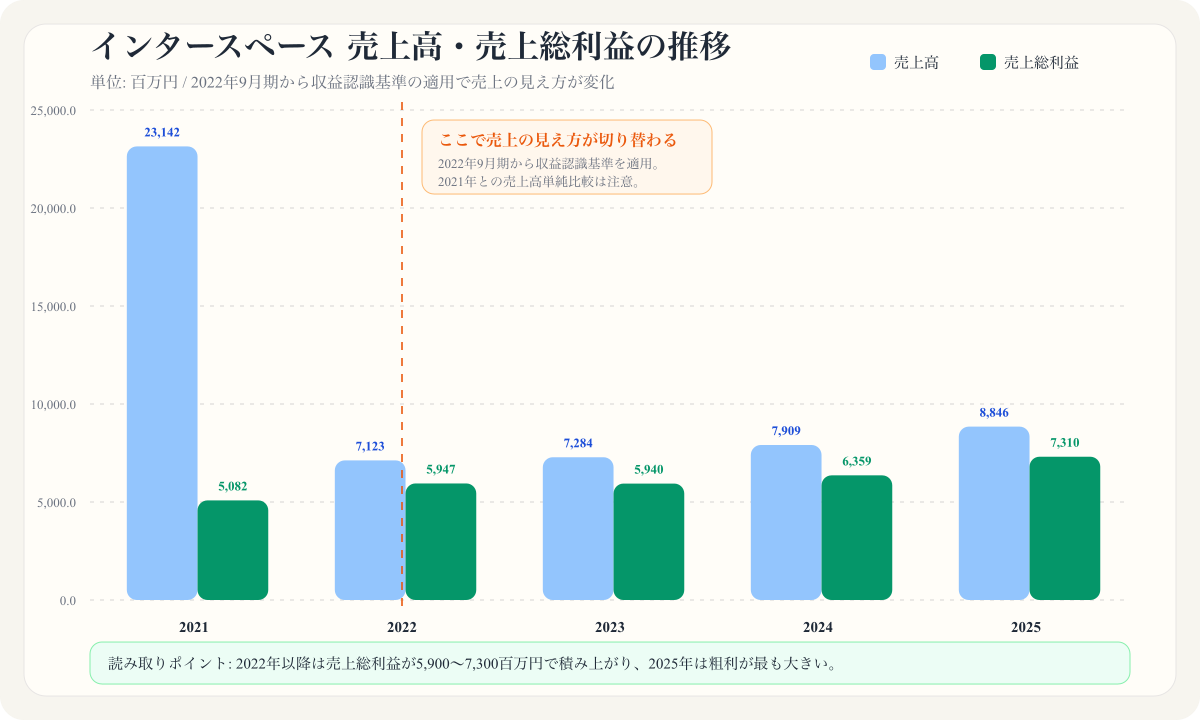

売上高だけでは見誤る。見るべきは「売上総利益」の積み上がり

2022年9月期から収益認識基準が適用され、2021年との売上高の見え方が変わっています。そのため、2021年と2022年の売上高を単純に比較すると、会社の実力を見誤りやすいです。

そこで、売上高とあわせて売上総利益を見ると、事業の実態がかなり見えやすくなります。

売上高・売上総利益の推移

| 期 | 売上高 | 売上総利益 |

|---|---|---|

| 2021年9月期 | 23,142百万円 | 5,082百万円 |

| 2022年9月期 | 7,123百万円 | 5,947百万円 |

| 2023年9月期 | 7,284百万円 | 5,940百万円 |

| 2024年9月期 | 7,909百万円 | 6,359百万円 |

| 2025年9月期 | 8,846百万円 | 7,310百万円 |

ここで重要なのは、2022年以降の売上総利益がしっかり積み上がっていることです。

- 2022年9月期は5,947百万円

- 2023年9月期は5,940百万円でほぼ横ばい

- 2024年9月期は6,359百万円へ増加

- 2025年9月期は7,310百万円まで拡大

つまり、トップラインの見え方が変わっても、粗利ベースでは事業規模がむしろ厚くなっています。

ただし、問題はその先です。粗利が増えても営業利益が伸びていない。これは、将来に向けた投資や販管費増、そして既存広告の利益率低下が同時に起きているからです。

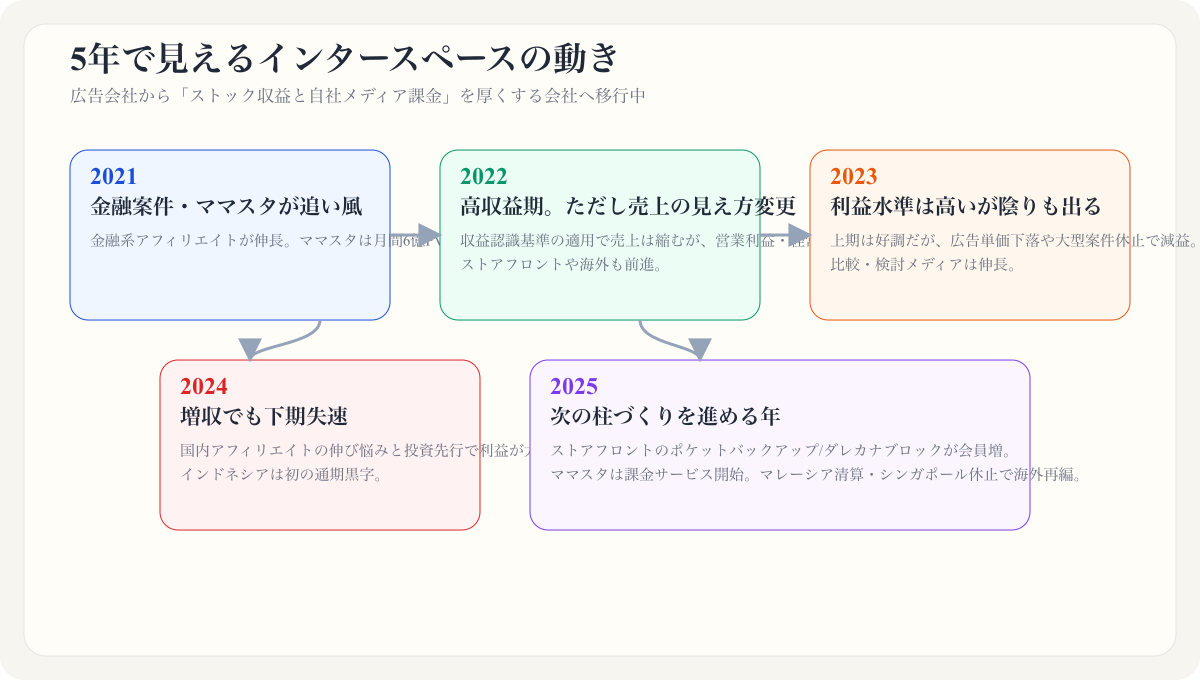

この5年で何が起きたのか。期ごとの動きをかみ砕いて見る

2021年9月期: 金融案件とママスタが追い風

2021年9月期は、コロナ禍の中でもインターネット広告市場への接触が増え、金融案件や巣ごもり関連の需要を取り込みました。

決算短信では、主に次の点が目立ちます。

- アクセストレードで証券や暗号資産案件が伸長

- ストアフロントアフィリエイトで継続課金型サービスの販売を強化

- ママスタの月間PVが6億を突破

この時期は、広告市場の追い風を比較的素直に受けていた局面です。

2022年9月期: 利益のピークに近い年

2022年9月期は、営業利益10.67億円、経常利益12.92億円と、かなり強い利益水準でした。

短信本文からは、

- 金融ジャンル、サービスジャンルの成果獲得が伸びた

- ストアフロントアフィリエイトが過去最高の事業利益

- 海外でもECや金融ジャンルが順調

- ママスタの月間閲覧数が8.5億PVを突破

といった強さが確認できます。

この年は、既存広告事業がまだ高い収益力を維持していたうえで、ストック収益の芽も育っていた、かなり良い状態だったといえます。

2023年9月期: 売上は維持したが、利益の減速が始まる

2023年9月期は、売上高72.84億円と増収でしたが、営業利益は7.91億円へ減少しました。

ここでの分岐点は、

- メディア運営事業で広告単価が下落したこと

- アフィリエイトで大型案件が休止したこと

- 海外で採用強化などにより販管費が増えたこと

です。

一方で、前向きな材料もあります。

- ストアフロントで「ポケットバックアップ」を開始

- 比較・検討メディアが伸長

- N1テクノロジーズでWebマーケティングツール取得

つまり、既存事業の逆風が見え始める一方で、会社はすでに次の柱づくりに入り始めていた年です。

2024年9月期: 増収でも利益が大きく崩れる

2024年9月期は売上高79.09億円で増収でしたが、営業利益は5.55億円、純利益は0.59億円まで落ち込みました。

この年は「増収なのに稼げていない」ことがはっきり出ています。

短信では、

- 国内アフィリエイトは上期好調だったが下期に失速

- コンテンツメディアは下期に広告単価低迷の影響

- 新中計のもとで海外アフィリエイトや比較メディアへ投資

- インドネシア法人が初の単年度黒字化

と説明されています。

ここから読み取れるのは、会社が利益確定フェーズではなく、成長投資と事業再設計のフェーズに入ったということです。

2025年9月期: 次の収益モデルが見え始めるが、利益はまだ弱い

2025年9月期は、売上高88.46億円とさらに伸びましたが、営業利益は3.71億円まで低下しました。

ただし、短信本文を読むと、この年は単純な悪化ではありません。

- マーケティングソリューションで会員獲得が進み、ストック収益が拡大

- ストアフロントの「ポケットバックアップ」「ダレカナブロック」が会員数を積み上げ

- ママスタで2025年7月に課金コンテンツ「ママスタコイン」を開始

- 海外事業はインドネシア・タイへ集約し、マレーシア清算とシンガポール休止を決定

つまり2025年は、利益は弱いけれど、「会社がどこで次の利益を作ろうとしているか」はむしろ見えやすくなった年です。

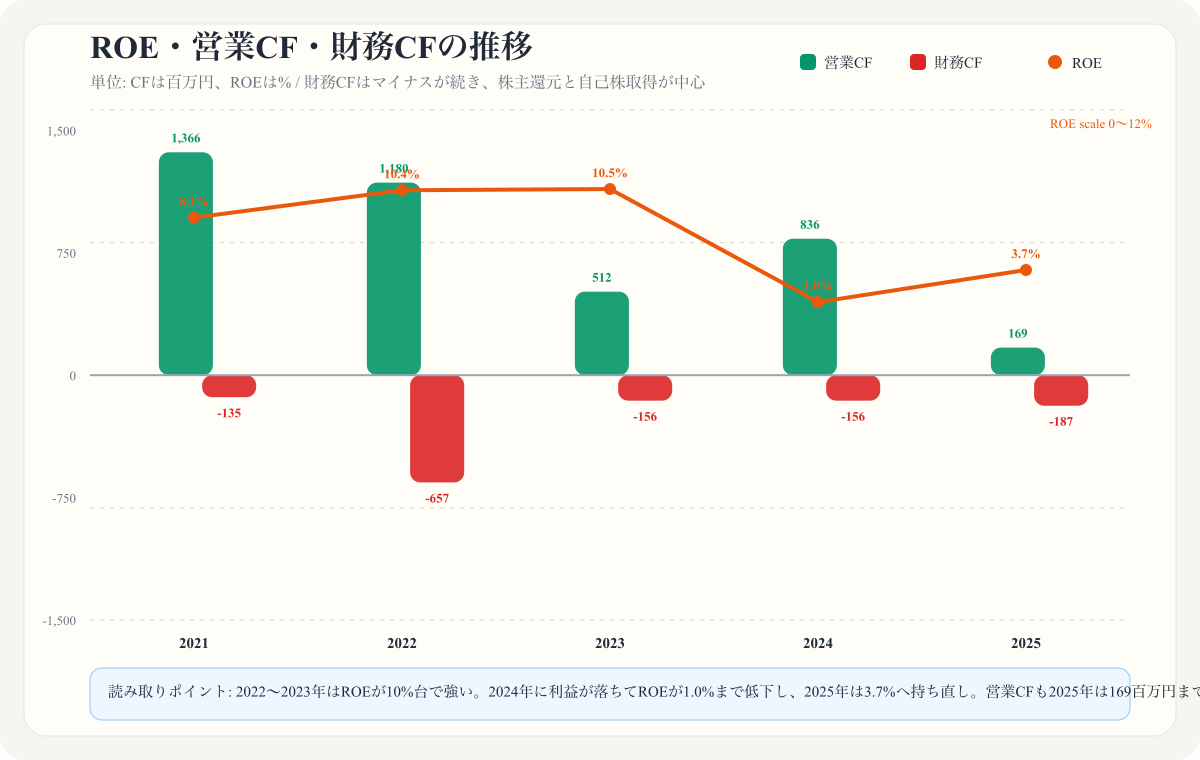

ROEとキャッシュフローを見ると、2024年が底で2025年は立て直し途中

利益の質を見るうえでは、ROEとキャッシュフローの推移も重要です。

ROE・営業CF・財務CFの推移

| 期 | ROE | 営業CF | 財務CF |

|---|---|---|---|

| 2021年9月期 | 8.1% | 1,366百万円 | △135百万円 |

| 2022年9月期 | 10.4% | 1,180百万円 | △657百万円 |

| 2023年9月期 | 10.5% | 512百万円 | △156百万円 |

| 2024年9月期 | 1.0% | 836百万円 | △156百万円 |

| 2025年9月期 | 3.7% | 169百万円 | △187百万円 |

ここから読み取れることは明快です。

1. ROEは2022年〜2023年が最も強い

ROEは2022年9月期10.4%、2023年9月期10.5%と高水準でした。株主資本を使ってしっかり利益を出せていた時期です。

しかし2024年9月期は1.0%まで急低下し、2025年9月期は3.7%まで戻したものの、まだ完全回復には至っていません。

要するに、資本効率は一度かなり悪化し、足元は回復途中です。

2. 営業キャッシュフローは2025年にかなり細った

営業キャッシュフローは、

- 2021年: 1,366百万円

- 2022年: 1,180百万円

- 2023年: 512百万円

- 2024年: 836百万円

- 2025年: 169百万円

となっています。

2025年は黒字ではあるものの、営業CF169百万円はかなり心細い水準です。損益計算書上の利益だけでなく、現金創出力も鈍っていると見ておくべきです。

3. 財務キャッシュフローはずっとマイナス

財務キャッシュフローは5年連続でマイナスです。

これは基本的には悪い意味ではなく、

- 配当支払い

- 2022年の自己株取得

が主因です。

大きな借入依存で資金を回している姿ではなく、むしろ株主還元や資本政策で資金が外へ出ている構図です。ただし、営業CFが細る局面では、財務CFのマイナスが相対的に重く見えやすくなります。

インタースペースはいま何をしようとしているのか

決算短信を5年分つなげて読むと、同社の現在地は次のように整理できます。

1. ASP一本足ではなく、ストック収益の比率を上げたい

アクセストレードは依然として主力ですが、同社は広告案件の波に収益が左右されやすい構造から抜けようとしています。

そのために、

- ポケットバックアップ

- ダレカナブロック

- SiteLead周辺サービス

といった、継続課金型・ストック型のサービスを育てています。

これは、景況感や広告主予算の影響を受けやすい広告収益の弱点を補う動きと読めます。

2. ママスタを「広告メディア」から「会員ビジネス」に広げたい

ママスタは長年、PVの大きい主力メディアでした。しかしプラットフォーマーの規制変更や広告単価の変動によって、広告依存型モデルの弱さも見えてきました。

そこで2025年に始めた「ママスタコイン」はかなり象徴的です。

これは、メディアを単なる集客装置ではなく、会員課金ができる資産に変えようとする動きです。もしこの方向が育てば、インタースペースの収益の質は大きく変わります。

3. 海外は「広く張る」より「勝てる拠点に寄せる」方針

海外では以前、東南アジアを横に広げる動きが目立っていましたが、2025年短信では整理の方向がはっきり出ました。

- インドネシア・タイへ集約

- マレーシア清算

- シンガポール休止

これは後ろ向きにも見えますが、見方を変えれば、収益性の低い拠点を持ち続けない意思決定です。勝てる市場に絞るなら、むしろ合理的です。

投資家・業界ウォッチャー目線で見る注目点

最後に、今後の見どころを3つに絞るとこうなります。

1. ストック収益がどこまで利益を押し上げるか

会員数の積み上がりは確認できますが、営業利益をどこまで押し上げるかはまだこれからです。2026年以降は、ストック収益の伸びが営業利益の回復につながるかが焦点です。

2. ママスタ課金の立ち上がり

課金モデルは成功すれば大きいですが、立ち上がりには時間がかかることも多いです。広告単価低下を埋めるだけの規模になるかが重要です。

3. 営業キャッシュフローの回復

2025年の営業CF169百万円は弱く、ここはかなり重要な観察ポイントです。売上や粗利が伸びても、キャッシュが残らなければ評価しにくいからです。

まとめ

インタースペースの過去5年を一言で言えば、

「広告で稼ぐ会社」から、「広告に加えてストック収益と課金収益を育てる会社」へ移行中

です。

短期的には、2024年から2025年にかけて利益と営業キャッシュフローが弱く、決して安心感の強い局面ではありません。

一方で、決算短信の本文を読む限り、会社が次に伸ばしたい領域はかなりはっきりしています。

- ストアフロントの継続課金

- ママスタの課金モデル

- 勝てる地域に絞った海外展開

この3つが形になれば、インタースペースは「アフィリエイトASPの会社」から一段進んだ評価を受ける可能性があります。逆にここが育たなければ、広告市況に左右される会社のままです。

今はちょうど、その分岐点にいる会社だといえそうです。

コメント