売れるネット広告社グループ(9235)は、D2C・ネット通販向けの広告改善会社として見られがちです。しかし、この会社の独自性は「広告を運用する会社」という表現だけでは足りません。

本質は、D2C広告の勝ちパターンをA/Bテストで検証し、それをクラウドサービスへ実装し、複数の通販企業へ横展開する会社です。

D2Cは成果報酬ではない

まず前提として、D2Cそのものは成果報酬ビジネスではありません。D2CはDirect to Consumerの略で、メーカーやブランドが自社ECやLPを通じて消費者へ直接販売するモデルです。

つまり、D2Cブランド本体の売上は商品販売売上です。成果報酬ではありません。

一方で、D2C企業を支援する広告会社、ASP、メディア、運用会社は、成果報酬や固定報酬で収益を得ることがあります。売れるネット広告社は、このD2C企業の売上改善を支援する側の会社です。

D2C支援事業はどれくらいの規模か

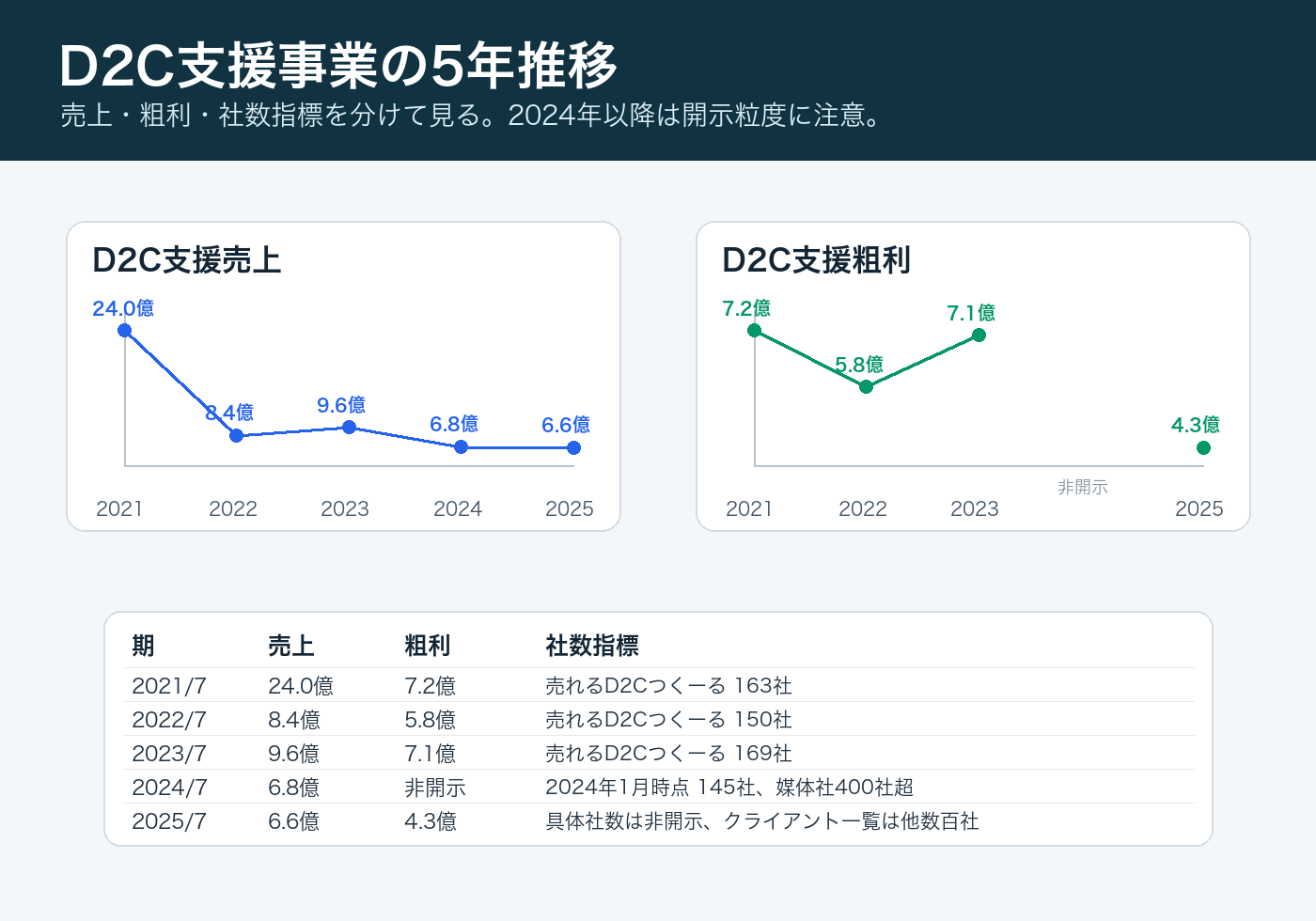

売れるネット広告社のD2C支援事業は、2021年7月期に売上24億円規模でした。その後、収益認識基準の変更、大口取引先の減少、不正注文対策によるCV率低下などを受け、一度大きく縮小しています。

| 期 | D2C支援売上 | D2C支援粗利 | 社数・媒体指標 |

|---|---|---|---|

| 2021/7 | 24.0億 | 7.2億 | 売れるD2Cつくーる 163社 |

| 2022/7 | 8.4億 | 5.8億 | 売れるD2Cつくーる 150社 |

| 2023/7 | 9.6億 | 7.1億 | 売れるD2Cつくーる 169社 |

| 2024/7 | 6.8億 | 非開示 | 2024年1月時点 145社、媒体社400社超 |

| 2025/7 | 6.6億 | 4.3億 | 具体社数は非開示、クライアント一覧は他数百社 |

2022年7月期に売上が急減しているため、単純に「事業が壊れた」と見ると誤ります。収益認識基準の変更で、代理人取引が総額表示から純額表示になった影響があるためです。

一方で、粗利を見ると、2023年7月期には7.1億円まで戻っています。売上よりも粗利で見る方が、D2C支援事業の実態を読みやすいです。

2024年に効いた不正注文対策

2024年7月期にD2C支援事業を押し下げた要因の一つが、不正注文対策です。ここでいう不正注文は、売れるネット広告社自身の不正ではありません。D2C通販で発生する、転売目的の注文、初回価格の繰り返し悪用、架空住所、いたずら注文、クレジットカード不正などを指します。

D2C通販では、初回限定価格や定期初回割引を使って新規顧客を獲得します。ただし、それを悪用されると、広告主は商品原価、送料、広告費を負担したのにLTVが伸びない赤字顧客を抱えることになります。

売れるネット広告社は、LPや注文フロー、決済、住所確認、電話番号確認、AI判定などを組み合わせて、不正注文を出荷前に止める方向へ動きました。

ただし、注文時のチェックを厳しくすると、正常なユーザーにとっても購入フローが重くなります。その結果、短期的にはCV率が下がり、2024年7月期の業績悪化要因になりました。

なぜ、それでも不正注文対策をしたのか

理由は明確です。表面上のCV数だけ増えても、不正注文が多ければ広告主の利益にはつながらないからです。

D2C広告では、広告主が本当に見たいのは「注文数」だけではありません。広告費を回収できる顧客を獲得できているか、継続購入につながるか、LTVが伸びるかです。

売れるネット広告社の不正注文対策は、短期的なCV率を犠牲にしても、広告主の利益につながる注文の質を上げる取り組みです。ここは、同社の姿勢を理解するうえで重要です。

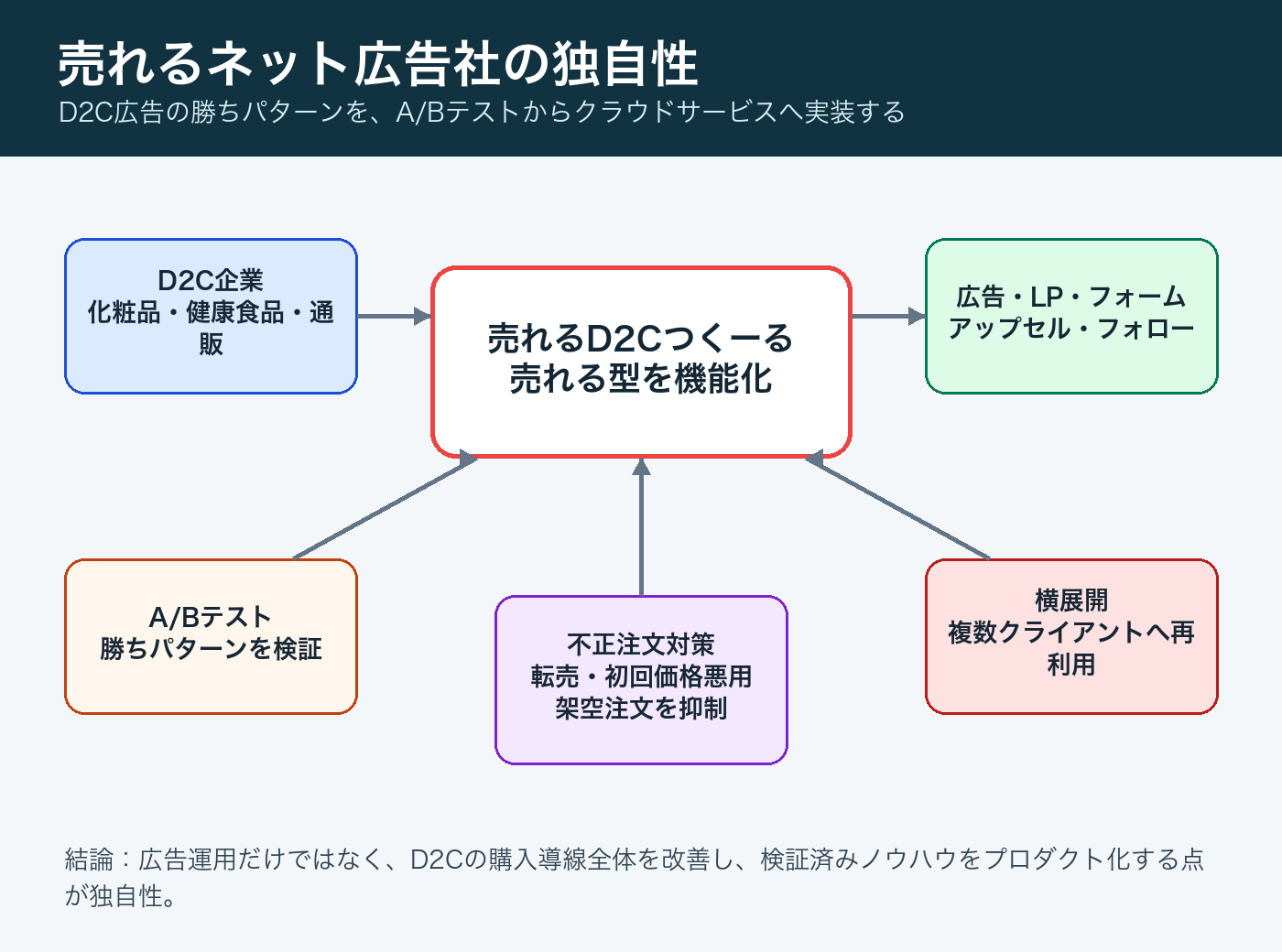

他社と違う点:売れる型をプロダクト化している

売れるネット広告社の最大の独自性は、A/Bテストで見つけた勝ちパターンをノウハウとして蓄積し、それを「売れるD2Cつくーる」に実装していく点です。

通常の広告代理店は、案件ごとに広告運用やLP改善を行います。売れるネット広告社は、そこから一歩進んで、複数案件で再現性のある改善策をクラウドサービスに組み込み、他のクライアントにも展開します。

同社が打ち出す「最強の売れるノウハウ」は、単なる営業コピーではなく、D2C広告で検証された勝ちパターンを蓄積して使い回すという事業思想です。

広告運用だけでなく、購入導線全体を見る

同社が見ているのは広告のクリック単価だけではありません。D2Cの購入導線全体です。

- 広告クリエイティブ

- ランディングページ

- 申込フォーム

- 確認画面後アップセル

- フォローメール

- フォローLINE

- フォローSMS

- 不正注文対策

D2Cでは、初回購入だけで広告費を回収できないケースがあります。そのため、初回購入、定期引き上げ、アップセル、継続購入まで含めて利益化する必要があります。

売れるネット広告社は、この「広告で取って終わり」ではなく、購入後の利益化まで含めて改善する点に特徴があります。

見るべきリスク

一方で、独自性があるから安心というわけではありません。決算を見るうえでは、以下の点を確認する必要があります。

- D2C支援事業の売上が再成長しているか

- 粗利率が維持できているか

- 営業黒字化しているか

- 売れるD2Cつくーるの社数・単価が伸びているか

- メディアプラットフォームが安定収益化しているか

- 自社D2Cや通信事業など、新規領域の赤字が膨らんでいないか

特に、2024年以降はM&Aや新規事業により全社構造が変わっています。全社売上だけを見ると、D2C支援事業の実態を見誤ります。

まとめ

売れるネット広告社は、単なるD2C広告代理店ではありません。

正確には、D2C広告の勝ちパターンをA/Bテストで検証し、クラウドサービスに実装し、通販企業へ横展開する会社です。

不正注文対策も、短期的にはCV率を下げる痛みを伴いましたが、広告主の利益につながらない注文を減らすための対応でした。ここには、同社が「注文数」ではなく「売れる質」を重視していることが出ています。

決算を読むときは、売上高だけでなく、D2C支援事業の粗利、社数指標、不正注文対策後の回復、メディアプラットフォームの安定性を見るべきです。そこを見れば、この会社の独自性とリスクがかなりクリアになります。

コメント