売れるネット広告社グループ(9235)の決算を、アフィリエイト業界・広告業界の視点で読み解きます。

売れるネット広告社は、D2C支援の会社として見るよりも、買収と新規展開で売上規模を作り直している局面として読む方が実態に近いです。

この会社を一言で見ると

D2C向けデジタルマーケティング支援・広告運用支援を手がける会社です。アフィリエイト業界の記事として読むなら、単純な売上規模ではなく「広告費・送客・成果報酬・メディア運営が、どれだけ粗利と現金に変わっているか」を見るのが近道です。

まず見るべき数字

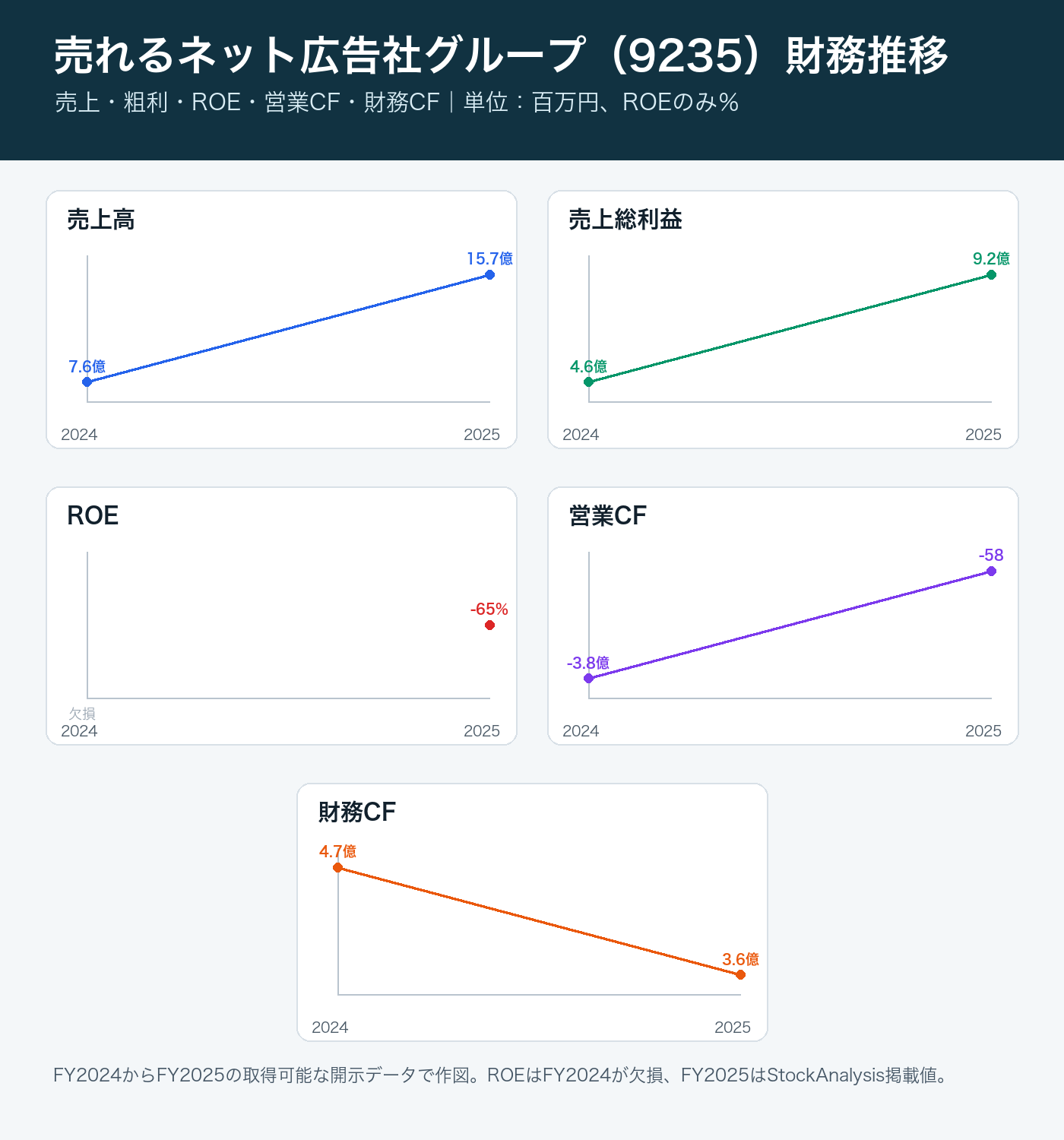

| 年度 | 売上高 | 粗利 | ROE | 営業CF | 財務CF |

|---|---|---|---|---|---|

| 2024/7 | 7.6億 | 4.6億 | 欠損 | -3.8億 | 4.7億 |

| 2025/7 | 15.7億 | 9.2億 | -64.8% | -58 | 3.6億 |

元データの単位は百万円。表中の「億」は億円換算、ROEのみ%。一部年度は取得可能データに合わせて丸めています。

決算の読みどころ

- 売上高は756百万円から1,567百万円へ急拡大。買収・事業再編の影響を含むため、オーガニック成長だけで読まないことが重要です。

- 粗利は462百万円から919百万円へ増加し、粗利率は約61%から約59%へ小幅低下。売上の増加に対して粗利の質が大きく崩れているわけではありません。

- 一方で営業CFはマイナス384百万円からマイナス58百万円へ改善したものの、まだ黒字化していません。ここが投資判断で最も重いポイントです。

投資家・業界関係者が見落としやすい点

- 赤字が続く局面では、売上成長だけでは企業価値を説明しにくいです。

- 財務CFがプラスであるうちは、資金調達に依存して成長投資を続けている可能性があります。

- 買収後の統合が粗利率と営業CFにどう出るかを次回以降も追う必要があります。

まとめ

売上の伸びは目を引きますが、営業CFがまだ赤字で、財務CFが株式発行に支えられている点は見逃せません。成長ストーリーを読むなら、次に見るべきは売上ではなく、粗利率を保ったまま営業CFが黒字化するかです。

コメント