ファンコミュニケーションズをここまで、決算短信の数字と、決算説明資料の主張という2本の軸で読んできました。では最後にやるべきなのは、その2つを突き合わせることです。数字は事実で、説明資料は企業側の解釈です。この2つがどれだけ一致しているかを見ると、会社の語りがどこまで信頼できるのかが見えてきます。

結論から言えば、ファンコミュニケーションズのIRは「完全に話を盛っている会社」ではありません。むしろ、苦戦事業の存在や再編の必要性はかなり率直に出してきた会社です。ただし、2024年以降に前面に出てきた「第2創業」「一気通貫支援」「AI活用での進化」といった話は、方向性としては理解できる一方、2025年12月期時点ではまだ検証途中の部分も多い。つまり、過去の説明はおおむね誠実だが、未来のストーリーはまだ実績で十分に証明されたとは言い切れない、というのが妥当な読み方です。

まず結論

- 2021年12月期から2023年12月期までの説明は、短信の数字と比較しても概ね整合的で、苦戦要因の説明に大きな無理はありません。

- 2022年12月期の「売上の見え方は会計基準変更で大きく変わる」という説明は、短信の記載とも一致しており、かなり納得度が高いです。

- 2024年12月期の「第2創業」以降は、方向性の説明としては筋が通っていますが、短信の数字だけを見る限り、まだ成果が十分に証明された段階ではありません。

- 2025年12月期は営業利益や営業キャッシュフローの回復で、企業の主張を一部肯定できるようになりました。ただし、売上成長や新規事業の厚みについては依然として検証待ちです。

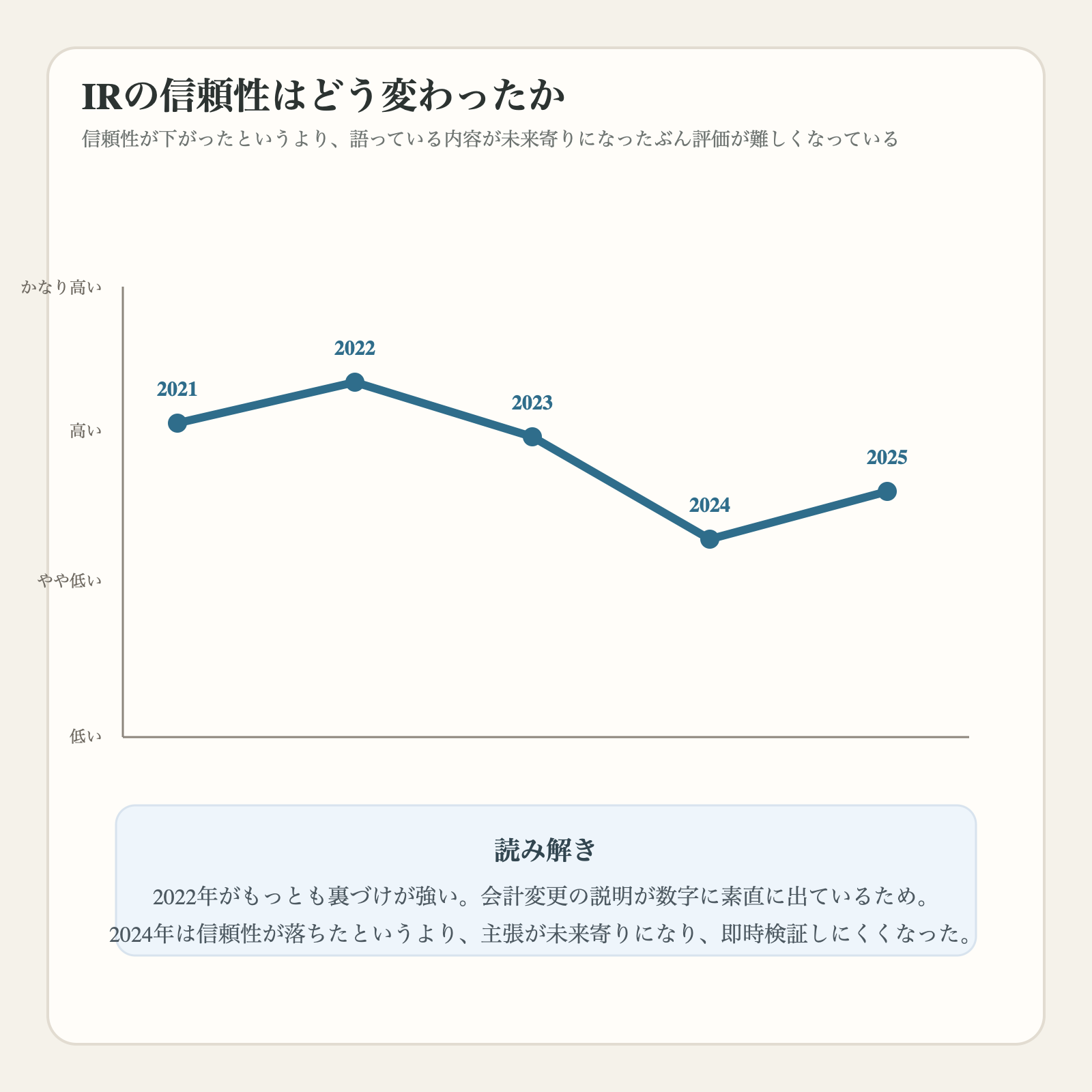

図解で見る検証結果

2021年12月期 苦戦理由の説明は、数字ときれいに噛み合っていた

2021年12月期の決算短信では、売上高26,700百万円、売上総利益6,246百万円、営業キャッシュフロー1,225百万円。前年までより厳しい環境の中で、利益もキャッシュも縮んでいます。決算説明資料では、nendの低迷、A8.netの広告主入れ替わり、回復までのタイムラグが説明されていました。

この年については、資料の主張はかなり信頼しやすいです。なぜなら、資料で語っていることが「未来の夢」ではなく、目の前の不振要因の説明だからです。数字を見ても、確かに成長再加速している会社には見えません。会社の言い分と実際の業績は、大きくズレていませんでした。

2022年12月期 「売上が急減して見えるのは会計基準変更の影響」という説明は妥当

2022年12月期は、売上高が7,737百万円へ大きく落ち込みました。一方で粗利は6,099百万円、営業利益は2,407百万円、営業キャッシュフローは2,476百万円です。決算短信にも、収益認識基準変更によって売上高の見え方が大きく変わったことが明記されています。決算説明資料でも、会社は「見た目の売上ではなく、取扱高や事業実態を見てほしい」と強調していました。

この主張はかなり肯定できます。なぜなら、売上高だけが大きく落ちた一方で、粗利や営業利益、営業キャッシュフローは高い水準を保っているからです。もし実態まで悪化していたなら、粗利やキャッシュフローも同時に崩れているはずです。2022年のIR説明は、数字にかなり裏づけられていると言えます。

2023年12月期 不振事業の整理という話は納得できるが、再成長の兆しはまだ弱かった

2023年12月期の短信では、売上高7,397百万円、粗利5,934百万円、ROE6.9%、営業キャッシュフロー1,510百万円です。2022年からみると、粗利もROEも営業キャッシュフローもやや弱くなっています。説明資料では、nendの減収が主因であること、赤字子会社の吸収とリソース再配置を進めたことが説明されていました。

ここも「苦戦の要因説明」としてはかなり自然です。不振事業を抱えていることを隠さず、再配置や整理が必要だと述べている点は、むしろ誠実です。ただし、この年の段階では再編の成果まではまだ見えていません。つまり、説明は信頼できるが、期待を持てるほど結果が出ていたわけではない、という評価になります。

2024年12月期 第2創業のストーリーは魅力的だが、数字はまだついてきていない

2024年12月期の短信では、売上高6,962百万円、粗利5,888百万円、営業利益1,596百万円、営業キャッシュフロー1,261百万円でした。決算説明資料では、「第2創業ではじめるストーリー」「プロシューマー支援企業への進化」「一気通貫のデジタルマーケティング支援」といった強い言葉が並びます。言葉としてはかなり前向きで、会社の自己定義まで変えようとしていました。

ただ、ここで少し距離を置いて見る必要があります。数字だけを見ると、2024年はむしろ利益も営業キャッシュフローも弱い年です。もちろん、再編や投資の初年度だから数字が弱くなること自体は不自然ではありません。しかし少なくとも2024年の時点では、第2創業の主張は「実績で証明された話」ではなく、「これからそうなるという宣言」に近い。ここが、短信と説明資料の間で最初に大きく開きが出るポイントです。

2025年12月期 企業の主張は一部裏づけられたが、全部ではない

2025年12月期の短信では、売上高7,097百万円、粗利6,164百万円、営業利益1,965百万円、営業キャッシュフロー2,070百万円です。2024年から見ると、利益もキャッシュフローも改善しています。決算説明資料では、既存事業の利益最大化、AI/DX投資、M&A、ROE10%以上の目標、一気通貫の支援モデルが語られています。

この年になると、企業の主張を肯定できる部分は増えます。少なくとも、2024年に打ち出した再編の方向性が、営業利益と営業キャッシュフローの改善という形で一部は数字に出始めているからです。一方で、売上高はまだ大きく伸びておらず、新規の成長物語がどこまで本当に厚みを持っているかは短信だけでは判断しきれません。つまり2025年は、「主張が完全に証明された年」ではなく、「やっと検証が始められる年」だと考えるのが自然です。

この会社のIRはどこまで信頼できるのか

5年分を通して見ると、ファンコミュニケーションズのIRは、少なくとも足元の悪材料を隠すタイプではありません。nendの不振、成長鈍化、会計基準変更の影響、不採算事業の整理など、都合の悪い話も比較的明確に説明してきました。その意味で、現状説明の信頼性は高い部類だと思います。

一方で、未来の話になると、当然ながら評価は慎重になります。2024年から2025年にかけての「第2創業」ストーリーは、方向性としては筋が通っていても、まだ売上成長や事業の厚みとして十分に実証されたわけではありません。ここを鵜呑みにするのではなく、今後の短信で粗利成長、営業利益率、営業キャッシュフロー、ROEが継続的に改善していくかを追う必要があります。

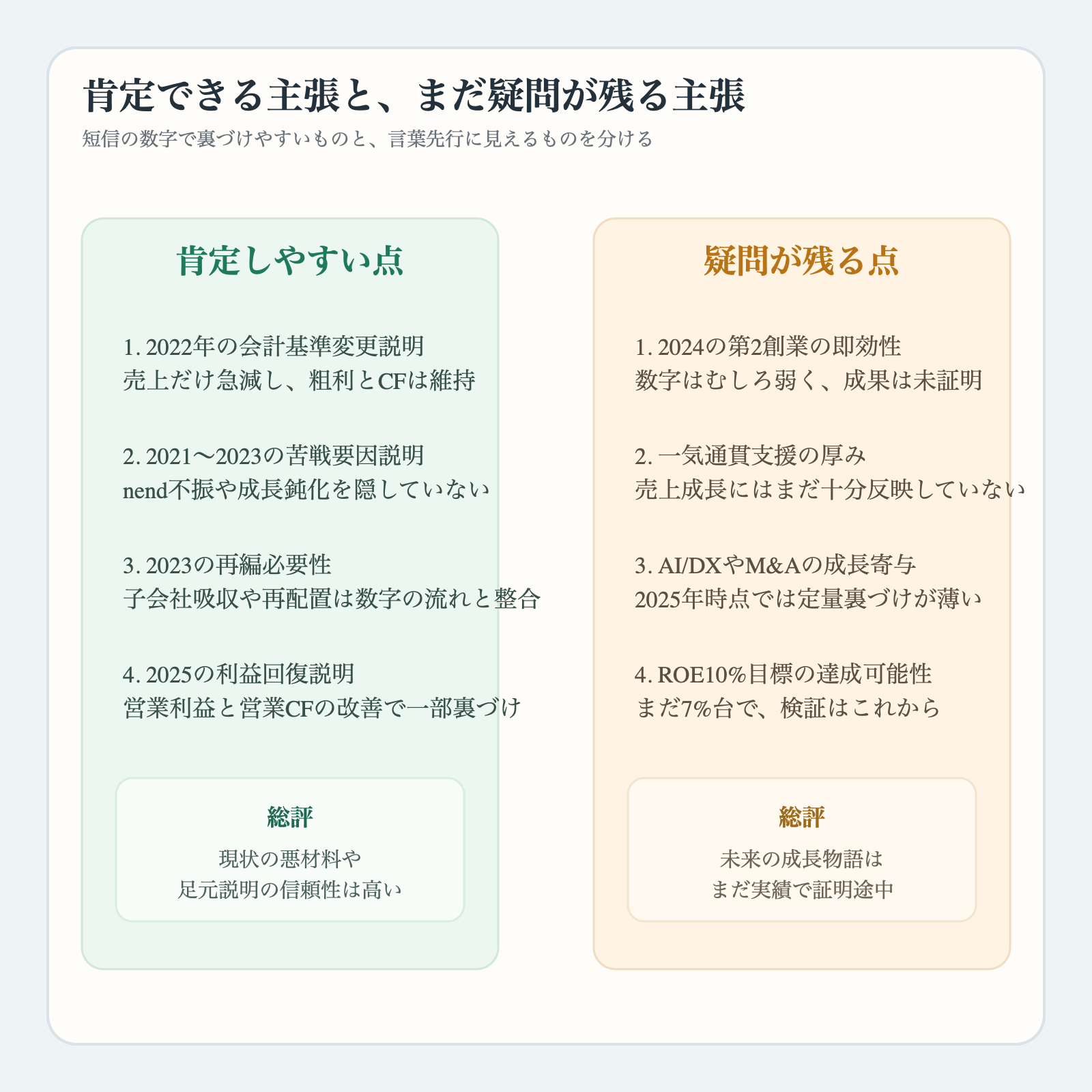

肯定できる点、疑問が残る点

肯定できる点は、2022年の会計基準変更の説明、2021〜2023年の苦戦要因の説明、2025年の利益回復の説明です。これらは短信の数字と比較しても、かなり素直に受け止めやすいです。

疑問が残る点は、2024年以降に強く打ち出した変身ストーリーのスピード感です。第2創業、一気通貫支援、AI活用、M&Aという言葉は魅力的ですが、2025年12月期時点ではまだ「物語の完成」ではなく「導入部」に見えます。数字で確認すべき部分はまだ多いです。

最終評価

ファンコミュニケーションズの5年分のIRを総合すると、この会社は「現状説明には比較的信頼がおけるが、未来の成長物語は慎重に検証すべき会社」です。説明資料の言葉は、短信の数字と照らしながら読むとちょうどよい。そうすると、この会社のIRは、信じてはいけないものではなく、事実と主張を分けて読むことでかなり有効な材料になることがわかります。

コメント