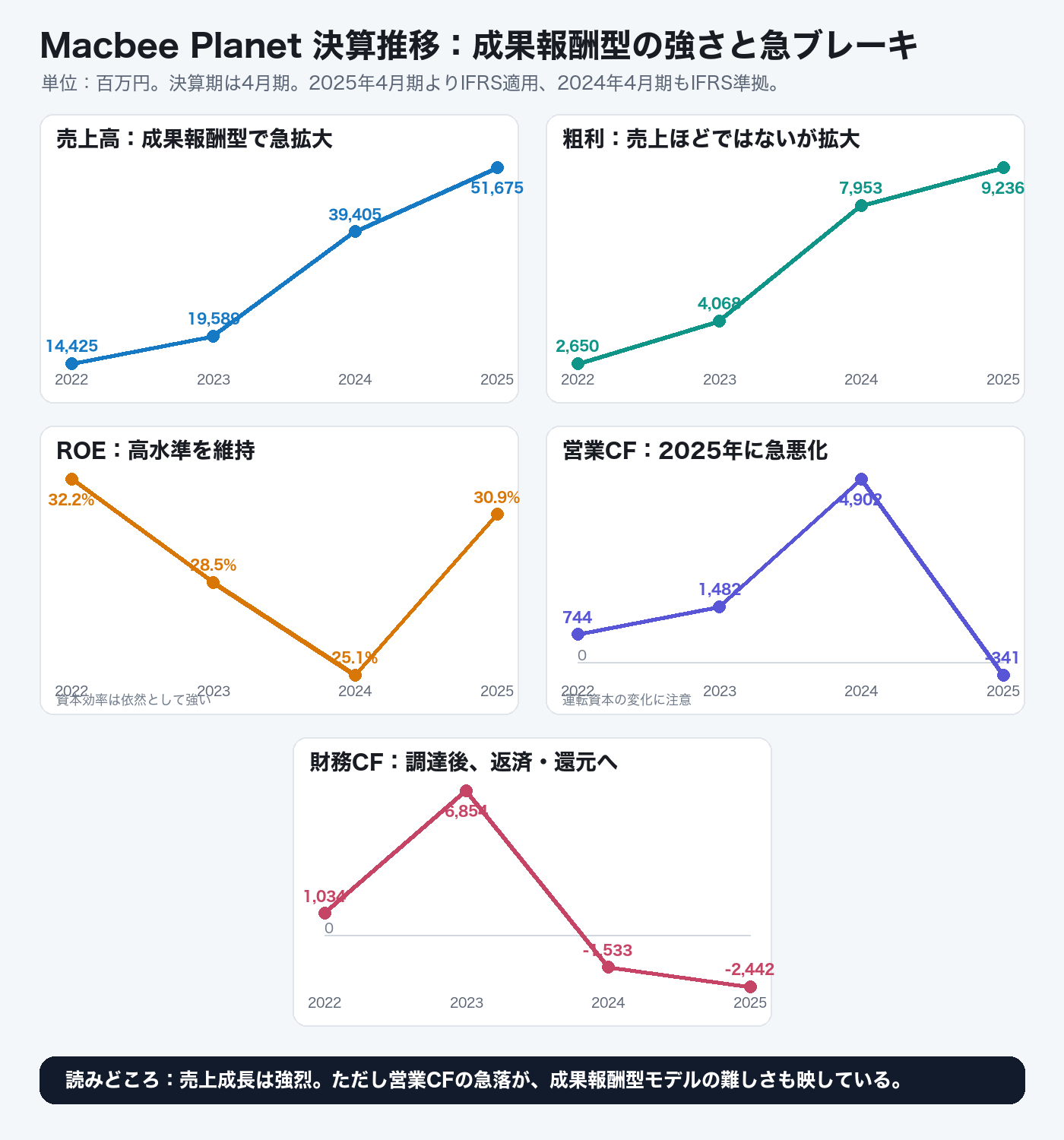

Macbee Planetの決算は、成果報酬型マーケティングの強さと怖さが同時に出ています。売上収益は2022年4月期の14,425百万円から、2025年4月期には51,675百万円へ拡大。見た目は文句なしの急成長です。

ただし、この記事で一番見たいのは売上高ではありません。2025年4月期の営業キャッシュフローがマイナス341百万円に落ちた点です。成果報酬型の広告・マーケティング支援は、伸びる時の破壊力が大きい一方で、広告費、売上債権、主要顧客の変動が資金繰りに表れやすい。ここを見落とすと、Macbee Planetの決算をかなり浅く読んでしまいます。

Macbee Planetは何をしている会社か

Macbee Planetは「すべてのマーケティングを成果報酬に」を掲げる、LTVマーケティング支援企業です。アフィリエイトASPそのものではありませんが、成果地点に対して報酬が発生するマーケティング支援という意味では、アフィリエイト業界の周辺プレイヤーとして非常に重要です。

同社の特徴は、広告主から固定費をもらって広告を運用するだけではなく、顧客獲得やLTV改善に紐づいた成果報酬型で支援する点にあります。広告主から見れば、リスクを抑えながら獲得施策を拡大しやすい。一方でMacbee側は、成果を出せるデータ、運用力、顧客選別力がなければ利益を残しにくいモデルです。

売上高:成果報酬型マーケティングの爆発力が出た

売上収益は、2022年4月期14,425百万円、2023年4月期19,589百万円、2024年4月期39,405百万円、2025年4月期51,675百万円です。特に2024年4月期の伸びが大きく、成果報酬型マーケティングの市場拡大と、同社の案件獲得力が一気に表れました。

アフィリエイト業界の記事として見るなら、この売上成長は「広告主が成果報酬型に寄っている」という大きな流れの一部です。固定費を払って広告を出すより、獲得や利用開始に近い成果へ報酬を寄せたい。広告主側のその需要を、Macbee Planetはうまく取り込んできました。

粗利:売上ほどではないが、利益の土台は拡大

売上総利益は、2022年4月期2,650百万円、2023年4月期4,068百万円、2024年4月期7,953百万円、2025年4月期9,236百万円です。売上高ほど急角度ではありませんが、粗利も着実に拡大しています。

ここは広告会社を見るうえで重要です。売上が大きくても、媒体費や広告運用費が膨らめば利益は残りません。Macbee Planetは売上成長に合わせて粗利も伸ばしており、単なる広告費の通過ではなく、付加価値のあるマーケティング支援として収益化できていることが見えます。

ROE:資本効率はまだ強い

ROEは2022年4月期32.25%、2023年4月期28.47%、2024年4月期25.10%、2025年4月期30.95%です。年ごとに上下はありますが、かなり高い水準です。

この数字からは、資本を大きく抱え込む製造業型ではなく、データ・運用・顧客基盤で利益を作るマーケティング企業らしさが見えます。ただしROEだけで安心するのは危険です。次に見るべき営業CFが、2025年に大きく崩れています。

営業CF:この数字を見落とすと決算を読み違える

営業キャッシュフローは、2022年4月期744百万円、2023年4月期1,482百万円、2024年4月期4,902百万円、2025年4月期マイナス341百万円です。2024年までは非常に強い流れでしたが、2025年に一気にマイナスへ転じました。

これはこの記事の最重要ポイントです。利益が出ていても、キャッシュが入るタイミングが遅れたり、売上債権が膨らんだり、広告費の支払いが先行したりすると営業CFは悪化します。成果報酬型マーケティングは売上の伸びが強い一方で、運転資本の管理が難しくなりやすいビジネスです。

財務CF:調達から返済・還元へ

財務キャッシュフローは、2022年4月期1,034百万円、2023年4月期6,854百万円、2024年4月期マイナス1,533百万円、2025年4月期マイナス2,442百万円です。2023年までは資金調達色が強く、2024年以降は返済や還元へ移っています。

事業が拡大する局面では、調達して成長投資を行うのは自然です。その後、収益化が進むと財務CFはマイナスになりやすい。Macbee Planetはまさにその移行期にいます。ただし、営業CFも同時にマイナスになった2025年は、成長の質をより慎重に見る必要があります。

アフィリエイト業界の記事としての読みどころ

Macbee PlanetはASPではありません。しかし、広告主の「成果が出た分だけ払いたい」という需要を受け止めている点では、アフィリエイト業界の延長線上にいます。

- 成果報酬型は広告主にとって導入しやすい

- 一方で運用企業側は、媒体費や運転資本のコントロールが難しい

- 売上成長だけでなく、粗利と営業CFをセットで見る必要がある

- LTV改善まで踏み込める企業は、単純なASPより高付加価値になりやすい

まとめ:Macbee Planetは「強い」。だからこそ営業CFを見る

Macbee Planetの決算は、成果報酬型マーケティングの成長余地を示しています。売上は急拡大し、粗利も伸び、ROEも高い。ここまではかなり強いです。

ただし、2025年4月期の営業CFマイナスは軽く見てはいけません。成果報酬型の広告・マーケティング支援は、成長が速いほど運転資本の負荷も見えやすくなります。だからMacbee Planetを読むなら、売上成長に拍手するだけでなく、営業CFまで見て初めて決算を読んだことになります。

コメント