ファンコミュニケーションズの過去5年の決算短信を読むと、見えてくるのは単なる増減ではありません。2022年12月期の収益認識基準変更で売上高の見え方が大きく変わり、その後は「nend」撤退や新規事業の組み替えを伴う再設計へ。2025年12月期には、売上の伸びよりも粗利率と営業利益率の改善が鮮明になり、会社の重心が「量」から「質」へ移っていることがわかります。

この記事では、ファンコミュニケーションズの2021年12月期から2025年12月期までの決算短信をもとに、この会社がどんな転換を進めてきたのかを、売上、粗利、ROE、営業キャッシュフロー、財務キャッシュフローの推移とあわせて整理します。

まず結論

- 2021年12月期から2022年12月期にかけて売上高は大きく縮んで見えますが、決算短信でも収益認識基準変更の影響が明記されており、事業の稼ぐ力がそのまま消えたわけではありません。

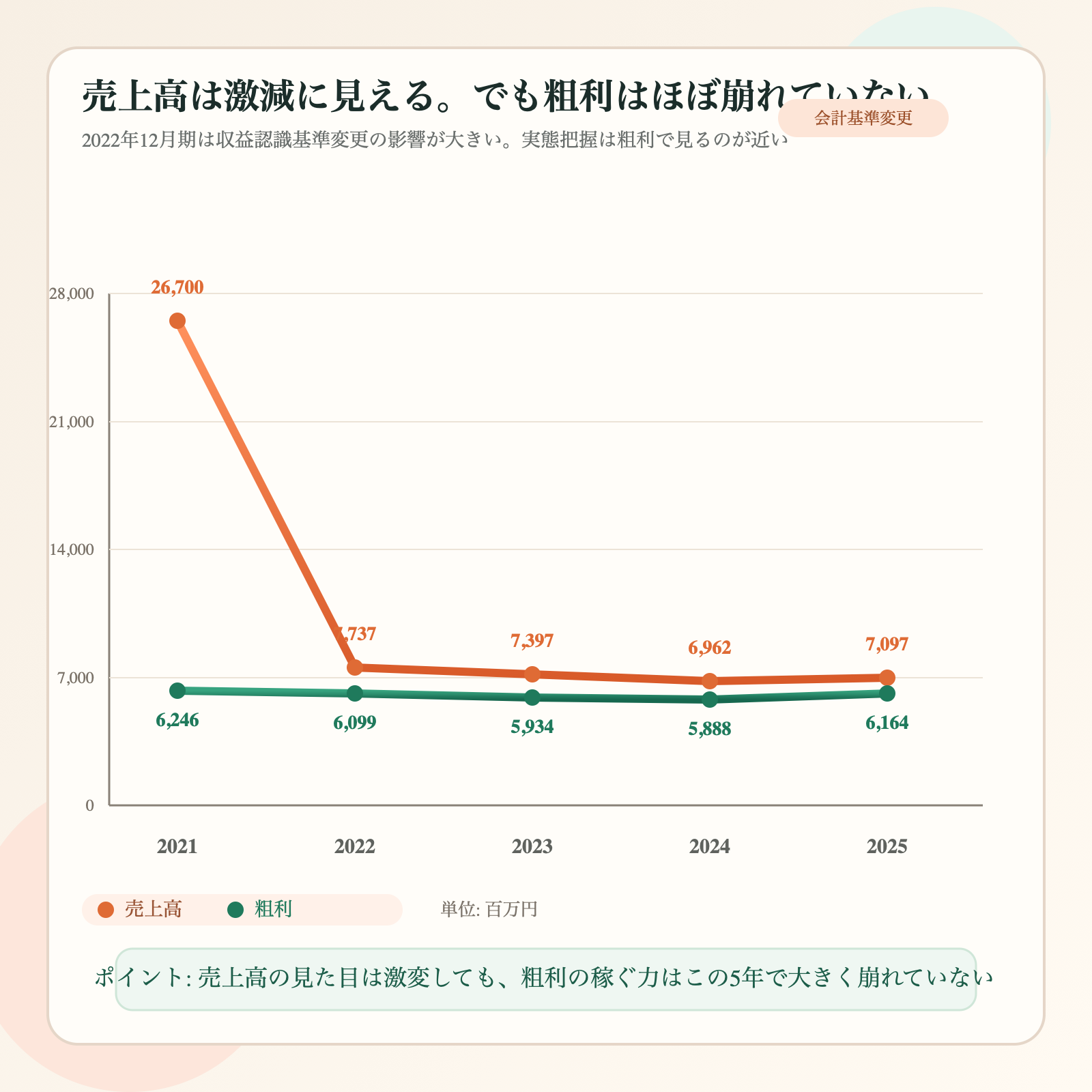

- 粗利は2021年12月期の6,246百万円から2025年12月期の6,164百万円へと高水準を維持しており、会社の実力は売上高より粗利で見る方が実態に近いです。

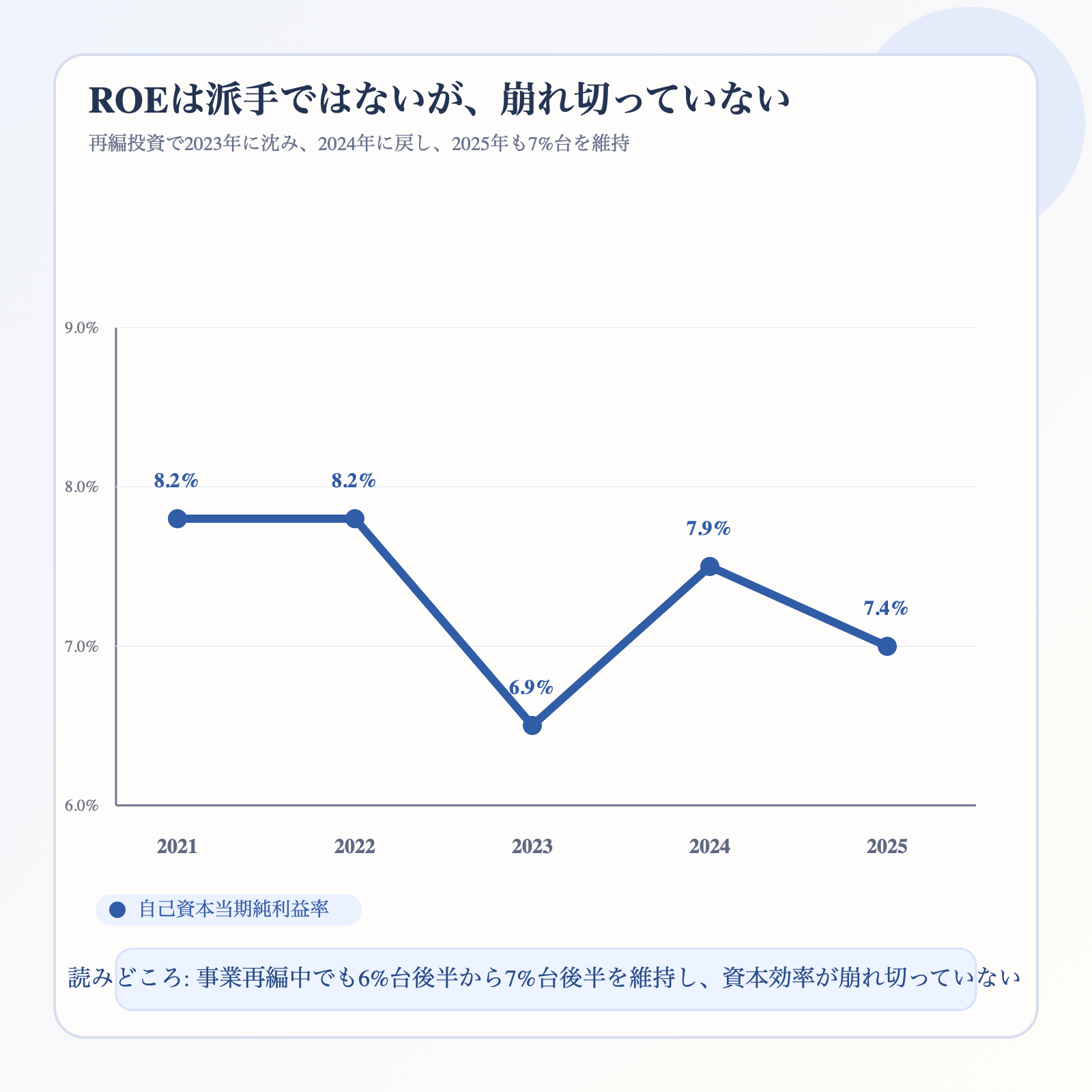

- 2023年12月期から2024年12月期は、インボイス制度の影響、既存事業の整理、「nend」撤退、新規事業投資が重なり、営業利益率とROEがいったん鈍化しました。

- 2025年12月期はトップラインが大きく伸びたわけではないものの、コスト最適化が効き、営業利益は前年比23.1%増。再編の成果が見え始めています。

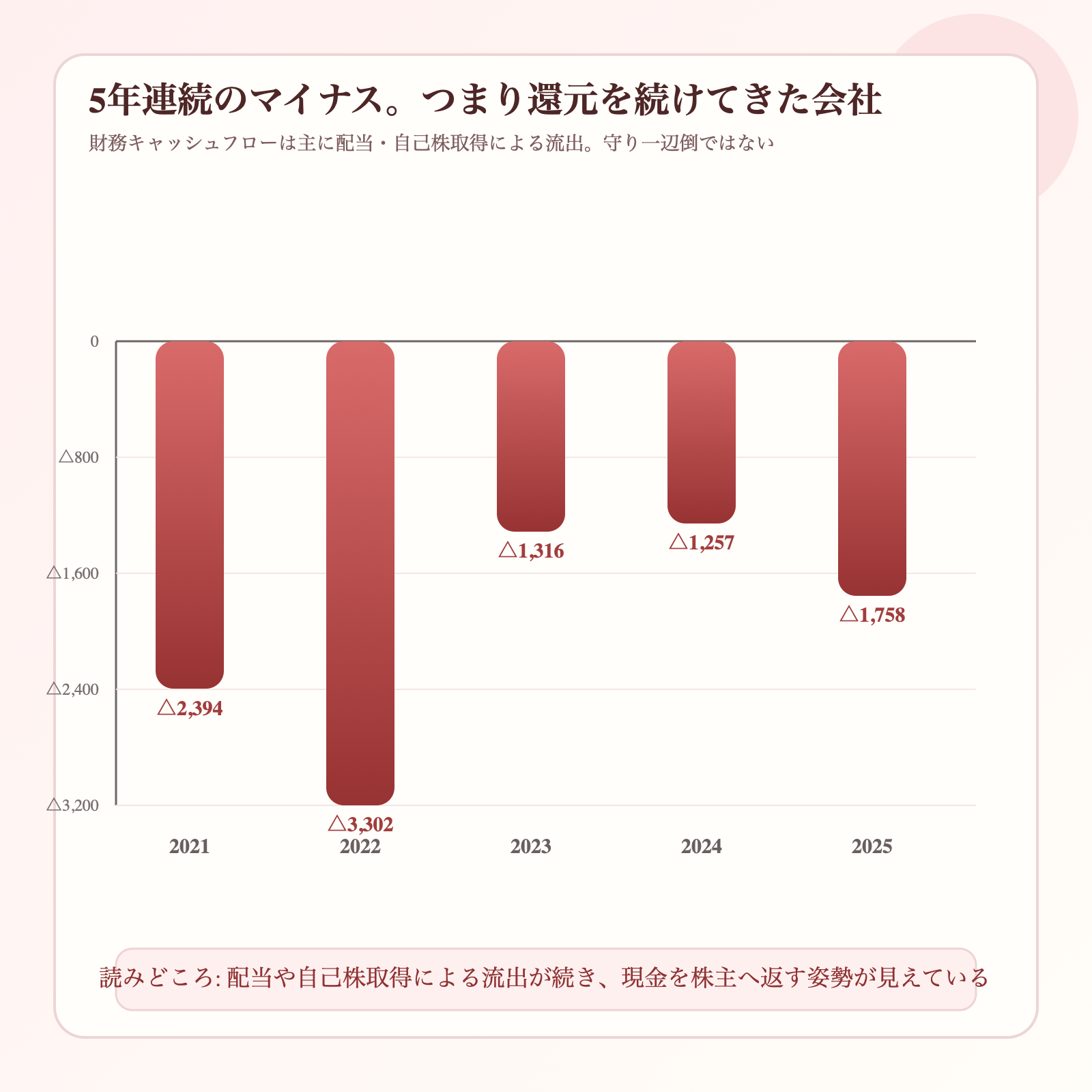

図解で見る5年の推移

注記: 2022年12月期は収益認識基準変更のため、売上高の単純比較には注意が必要です。

売上高と粗利の推移

ROEの推移

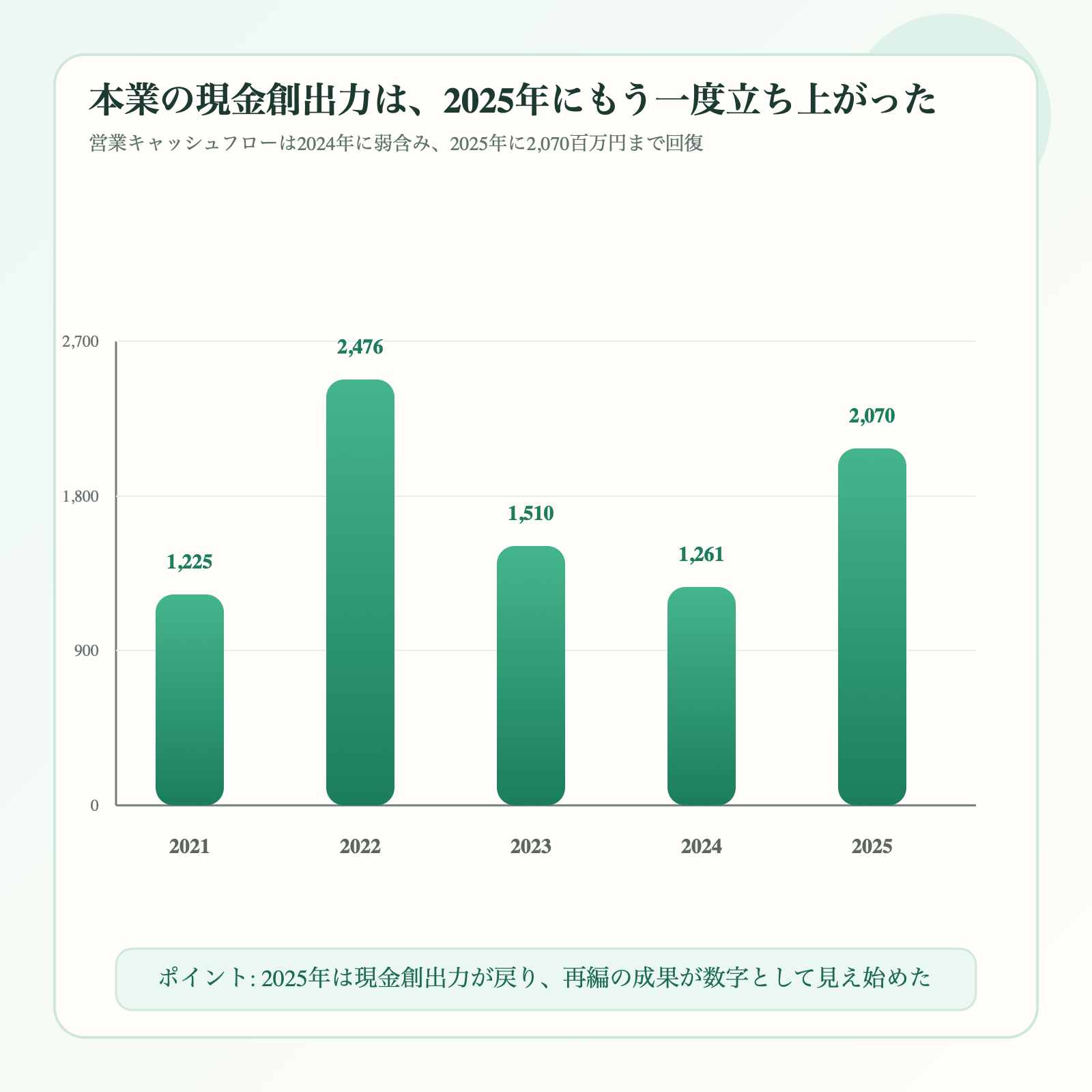

営業キャッシュフローの推移

財務キャッシュフローの推移

5年間のストーリー

2021年12月期のファンコミュニケーションズは、まだ「売上高が大きい会社」として見えていました。売上高は26,700百万円、粗利は6,246百万円、ROEは8.2%。ただし決算短信の本文では、コロナ影響による広告主の予算削減や、消費者の導線変化、Cookie規制などデジタル広告市場の構造変化が意識されていました。つまりこの時点で、旧来の量的拡大モデルだけでは伸びにくくなる空気が出ていたわけです。

2022年12月期は、数字の見た目が一変します。売上高は7,737百万円へ急減しましたが、これは決算短信に「収益認識に関する会計基準の適用に伴い、売上高は前連結会計年度と比較して大きく減少」と明記されています。ここで売上高だけを見てしまうと誤読します。粗利は6,099百万円、営業利益は2,407百万円で、稼ぐ力そのものはまだ強い。むしろコスト最適化が進み、営業キャッシュフローも2,476百万円と高水準でした。

2023年12月期に入ると、会社は「安定はしているが、伸び切れない」局面に入ります。売上高は7,397百万円、粗利は5,934百万円、ROEは6.9%まで低下。決算短信では、A8.netにおいてインボイス制度の影響が売上高に響いたこと、さらにインターネット広告市場の競争環境が変わっていることが示されています。本業の地力は残っている一方、成長のための新しい絵が必要になった年だと言えます。

その新しい絵を描き直したのが2024年12月期です。新社長体制に移り、会社自身がこの年を「第2創業期」と位置づけました。既存の「A8.net」だけではなく、集客の前後工程まで含めたデジタルマーケティング支援へと射程を広げ、「N-INE」を開始。いっぽうで「nend」からは撤退し、子会社再編や新規事業投資も進めました。その結果、営業利益は1,596百万円まで落ち込みましたが、これは悪化というより、ポートフォリオを組み替えるためのコストを先に払った年と読む方が自然です。

2025年12月期は、その再編の成果が見え始めます。売上高は7,097百万円と小幅増にとどまりましたが、粗利は6,164百万円まで回復し、営業利益は1,965百万円と前年比23.1%増。決算短信では、A8やA8appのトップラインは鈍化した一方、生産性向上でコストが下がり、減収増益になったと説明されています。つまりこの会社は、売上を無理に追うより、粗利率と営業利益率を上げる方向へ舵を切っているのです。

年ごとの転換点

- 2021年12月期: コロナ影響や広告市場の構造変化を受けて減収減益。まだ売上規模は大きいが、成長モデルの再定義が必要になった時期。

- 2022年12月期: 収益認識基準変更で売上高の見え方が激変。ただし粗利と営業CFは強く、事業の土台はまだしっかりしていた。

- 2023年12月期: インボイス制度の影響や成長鈍化が表面化。安定はしているが、次の柱を作らないと伸びにくい局面へ。

- 2024年12月期: 「第2創業期」。社長交代、N-INE開始、nend撤退、子会社再編。利益を削ってでも土台を組み替えた。

- 2025年12月期: 再編の成果が出始め、営業利益と営業CFが回復。売上拡大型というより、高粗利・高効率型への転換が鮮明に。

この会社をどう見るべきか

ファンコミュニケーションズをこの5年で評価するなら、注目点は「売上が伸びているか」より、「粗利が維持・改善しているか」「営業キャッシュフローをしっかり生み出せているか」「再編コストのあとに利益率が戻るか」です。その意味で2025年12月期は、再設計フェーズから収穫フェーズへの入り口に立った年と見てよさそうです。

もちろん、まだ全面的な成長再加速とまでは言えません。A8系のトップライン鈍化は残っており、新しい事業群がどこまで厚みを持てるかは今後の焦点です。ただ、nend撤退のような痛みを伴う意思決定を済ませたうえで、粗利率と営業利益が戻り始めたことは大きい。この会社の次の見どころは、2026年12月期以降に「売上成長」と「高収益化」を同時に実現できるかどうかです。

コメント